Цена на золото обновила свои исторические максимумы и достигла отметки 2000 долларов за унцию. И по моей оценке, в текущей ситуации это еще не предел, и цена на золото в обозримом будущем продолжит расти. О том, почему так произойдет, я и попытаюсь разъяснить в этой статье.

Чтобы понять, почему золото будет расти и дальше, для начала, думаю нужно рассказать предысторию о том, как и почему котировки золота менялись в прошлые годы.

До 2011 года золото очень бурно росло в цене, практически целое десятилетие. Причина для этого была банальна, до 2008 года доллар США слабел, а в 2008 году разразился мировой финансовый кризис, который еще более подстегнул золото к росту. В итоге к 2011 году цена на золото достигала отметки 1900 долларов за унцию и многие люди верили в то, что золото будет расти и дальше. Но так вышло, что с осени 2011 года цена на золото стала падать, даже несмотря на то, что финансовые власти мира в борьбе с кризисом печатали деньги.

Люди, видя падающие цены на золото, в основном разделились на два лагеря. Одни считали, что золото закономерно корректируется после десятилетнего роста, другие видели в этом заговор против золота «сильных мира сего». Но реальность была как всегда посредине.

Главной причиной, по которой цены на золото с 2011 года стали падать, явились изменения в нормах банковского регулирования, введённые в действие соглашением по банковскому надзору Базель-3. Данный документ содержит методические рекомендации в области банковского регулирования и был утверждён в 2010—2011 годах. Базель-3 – это документ, который регулирует деятельность банковской системы всего мира. До 2010 года банки руководствовались прошлым соглашением Базель-2. И именно введение в действие третьего соглашения и стало причиной падения цен на золото в прошлые годы.

Все дело в том, что по соглашению Базель-3, в банковских нормативах, золото фактически перестало быть деньгами. Новое соглашение ужесточило требования к капиталу банков. Золото в этом соглашении было приравнено к рисковым сырьевым активам третьей категории, таким как нефть, медь, руда и прочие сырьевые товары. А к таким активам, при расчете достаточности капитала банков, применяется дисконт в размере 50%.

Это означало, что банки, владея золотом, например, на сумму 1 млн. долларов, при так называемых стресс-тестах, рассчитывая достаточность своего капитала, оценивали это золото в размере всего 500 тысяч долларов. Для банков золото по нормам Базеля 3 стало «плохим» активом, который портил балансы банков. И поэтому переход банковской системы мира на стандарты Базель-3 сопровождался массовой распродажей золотых активов со стороны банков и финансовых компаний всего мира.

И на фоне этого, случились еще ряд событий, которые привели к усилению падения цен на золото. Люди тогда, не понимая природу падения цены на золото, не зная о тонкостях соглашения Базель-3, бросились требовать поставку физического золота с открытых по всему миру обезличенных металлических счетов (ОМС). Но банки в физической поставке золота отказались, поскольку эти счета не были обеспечены физическим металлом, а были обеспечены покупкой биржевого «бумажного» золота. Этот фактор привел к тому, что держатели ОМС стали массово закрывать свои счета по всему миру. А закрытие счетов ОМС привело к массовым распродажам «бумажного» золота на бирже, что еще более продавливало цену вниз.

В 2013 году сложилась уникальная ситуация, при которой цены на золото падали, несмотря на то, что на физическом рынке золота был дефицит металла. То есть биржевые цены влияли на физический рынок золота, а не наоборот, что действительно со стороны выглядело как сюрреализм, потому что происходило это на фоне усердного труда Центральных Банков мира по вливанию ликвидности в мировую экономику.

После того как банки из-за Базеля-3 стали продавать золото, а затем продавать стали и держатели ОМС. К продажам присоединились биржевые фонды ETF на золото, которые в обеспечение своих позиций держат физический металл. Инвесторы в фонды ETF, видя падающую цену, так же стали избавляться от желтого металла, что привело к тому, что фонды ETF которые обычно являются чистыми покупателями золота на физическом рынке, стали его чистыми продавцами. Данный перекос на физическом рынке золота можно увидеть в таблице ниже, где в балансе спроса и предложения, в 2013 году, фонды ETF продали 881,6 тонны золота и тем поменяли расклад сил и на физическом рынке золота.

Данные - World Gold Council

Данные - World Gold CouncilВ начале 2013 года у фондов ETF по всему миру было накоплено 2600 тонн золота, а в 2015 году, эта величина упала до 1450 тонн. За три года фонды ETF распродали около 1150 тонн золота, что существенно поменяло расстановку сил на рынке золота. Ведь без влияния нетто покупок/продаж золота со стороны фондов ETF, на рынке физического золота в 2013 году был бы дефицит желтого металла, превышающий 1000 тонн. Поэтому, цены на золото, в тот период были слабыми даже несмотря на то, что ФРС США, Банк Японии, Европейский Центральный Банк, Банк Англии и другие, печатали деньги. И самое главное на физическом рынке золота был дефицит металла. У цены на золото в тот период была своя история, и оно падало в цене.

К 2016 году, волна продаж на рынке золота закончилась, основная масса тех, кто хотел закрыть счет ОМС, закрыли их, фонды ETF распродали почти половину своего золота и далее продажи остановились. Образно говоря топливо для падения закончилось, продавать стало нечего. И цена на золото прекратила падать, но после трехлетнего падения инвесторы не спешили покупать золото назад, потому что еще сохранялся страх покупок.

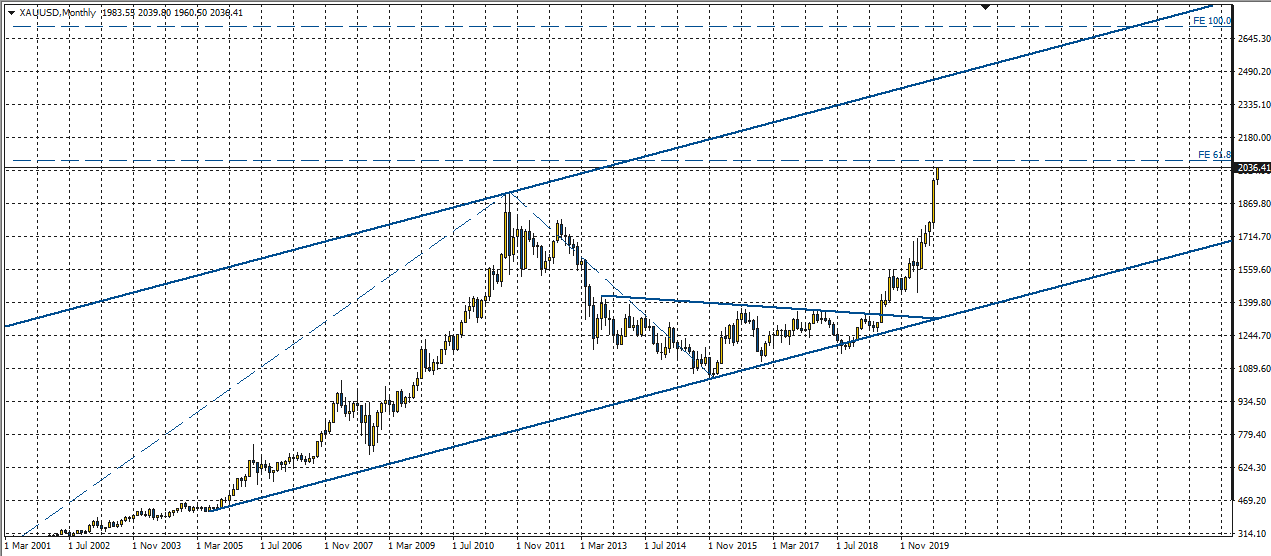

Цена на золото с 2015-2016 годов находилась в так называемой консолидации и технически котировки находились в так называемом «треугольнике» вплоть до 2019 года. Но далее для золота кардинально изменилась ситуация и оно вновь стало расти в цене.

XAU/USD

29 марта 2019 года Базельский комитет по банковскому надзору внес изменения в соглашение Базель-3. По новым правилам физическое золото стало считаться капиталом первого уровня, приравненного к деньгам, то есть при учете капиталов банков, золото теперь будет оцениваться без дисконтов на все 100%.

И волею судьбы, или шутки, та же причина, которая в свое время послужила поводом для падения цены золота, теперь выступает за диаметрально противоположное, то есть за рост цены. И именно после принятия изменений в соглашении Базель-3 в 2019 году золото и начало расти и именно это и послужило причиной выхода цены из сложившейся консолидации вверх из технического «треугольника».

И уже опираясь на эту основную причину, можно вспомнить и о других причинах. Это и выросший за последние годы спрос на золото со стороны Центральных банков мира. И корона-кризис, и новый раунд включения печатных станков денег по всему миру, и многое другое, что было и раньше, но не работало в пользу роста цены золота. Теперь, когда золото снова считается «деньгами», все факторы, и прямые и косвенные будут работать, и уже работают в пользу роста цены на золото.

Теперь, когда золото, является «деньгами» по статусу, оно в отличии от прошлых лет будет расти в ответ на запуск печатных станков. И то, что баланс ФРС США в этом году взлетел с 4,2 трлн. долларов до 7,2 трлн. долларов, теперь для золота имеет значение. Более того, если ориентироваться на то, что в прошлые годы, цена на золото, вообще никак не отыграла позитивные события для себя в период с 2011 по 2019 год, то потенциал роста цены золота в текущий момент имеет «двойную» силу.

Уровень 1800-2000 долларов за унцию, цены на золото достигли бы и без корона-кризиса, и без новых вливаний ликвидности со стороны Центральных банков мира. С корона-кризисом и новыми вливаниями денег, потенциал роста у золота стал еще больше, и этот потенциал цена еще пока не начала отыгрывать.

В рамках большого многолетнего тренда в котировках золота, цена имеет еще значительный потенциал для роста. Но конечно же, цена не будет расти вверх по прямой без остановок и сразу, цена будет расти с откатами вниз, и коррекциями. Например сейчас, когда цены на золото взяли психологическую отметку 2000 долларов за унцию, многие инвесторы, которые покупали желтый металл ранее, по меньшей цене, предпочтут зафиксировать прибыль, на чем цена немного откатит вниз. Но этот откат будет временным, и его лучше будет использовать для покупки золота, потому что потенциал роста у цены на золото еще большой.

Федоров Михаил, аналитик ИГ Универ