Уход от привычной двухнедельной формы подачи аналитического

материала получил одобрительные отзывы, так что теперь мы будем вести

месячные аналитические отчеты.

Украинский фондовый рынок и

фонды под управлением «КИНТО»

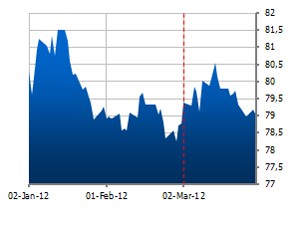

За март 2012 года индекс Украинской биржи снизился на

3,27%. В течение первых трех недель прошлого месяца бенчмарк украинского

фондового рынка демонстрировал отрицательную динамику (-9,18%), а за последних

6 торговых сессий вырос на 5,91%. С начала же года индекс потерял 3,71%. Объемы

торгов продолжают оставаться на невысоких уровнях.

Динамика индекса UX, три месяца

«Метинвест» разработал новую программу развития.

Основные цели – увеличить количество

продукции с высокой добавленной стоимостью; расширить объем производства стали

с нынешних 15 млн. тонн

в год до 25-30 млн. тонн, что уменьшит долю поставок железорудного

сырья (ЖРС) сторонним потребителям с 50% до 10%, увеличение производства ЖРС

более высокого качества, уменьшение доли полуфабрикатов в объеме продаж

стальной продукции с 25% в 2011 до 5%, расширение производственных мощностей

как за счет поглощения, так и за счет органического роста.

За 2007-2011 гг. компания инвестировала в

модернизацию мощностей около $3 млрд., из них – около $1 млрд. в 2011 г. Наибольшее

внимание среди горнорудных предприятий «Метинвест» уделяет «Северному ГОКу» – в

2011 г.

на его реконструкцию было направлено $300 млн. Стратегия «Северного ГОКа» предусматривает

увеличение добычи руды с 30 млн. тонн до 45 млн. тонн в год

в течение 15 лет. Среди металлургических предприятий первое место по

капиталовложениям занимает «ЕМЗ». Для него заявленные планы по инвестициям

порядка $1 млрд. Планируется реконструкция всех «переделов», производство стали

на «ЕМЗ» планируется увеличить до 4,5 млн. тонн в год, в том числе и

за счет строительства нового комплекса (на сегодняшний

день проектная

мощность на уровне 2,6 млн. тонн). В остальные два завода –

«Азовсталь» и «ММКИ» – «Метинвест» планирует до 2020 г.

инвестировать более $8 млрд. и так же, как и на «ЕМЗ» провести реконструкцию

всех переделов. В результате

суммарный объем выплавки стали на этих предприятиях должен вырасти на 35% до 16 млн. тонн

в год. Относительно «ХТЗ» в 2009-2010 гг. объем инвестиций в техническое

перевооружение составил 48,7 млн. грн. На «ХТЗ» в 2006-2010 гг. был

реализован большой проект – около 260 млн. грн. строительство новой

линии производства одношовных труб большого диаметра с толстой стенкой из стали

категории прочности до Х80.

Промышленное производство в Украине за январь-февраль выросло на 2% год к году.

Промышленность уже третий месяц подряд показывает годовую динамику близкую к 0.

Фактически это означает остановку роста в этом сегменте экономики, который

составляет 25% ВВП. Предварительные данные по сельскому хозяйству (8% экономики)

показывают, что оно также остановилось (в январе феврале рост составил 0,4%

г/г).

Агентство S&P понизило прогноз по рейтингу Украины со стабильного на

негативный. По данным агентства S&P есть опасения усиления рисков по

рефинансированию, если Украине не удастся выполнить условия предоставления

кредитов МВФ. Кроме того, на ухудшение прогноза повлияли размытые перспективы

переговоров с Россией относительно новой цены на газ. Вместе с тем, S&P

подтвердило долгосрочные и краткосрочные рейтинги Украины по обязательствам в

иностранной и национальной валюте на уровне B+/B.

Кабинет министров Украины в июне этого года внесет на рассмотрение Верховной

Рады законопроект об основах функционирования рынка электрической энергии на

основе двусторонних договоров, балансирующего рынка и биржевых торгов

электроэнергией. Это определено национальным планом действий на 2012 год по

внедрению программы экономических реформ на 2010-2014 гг., утвержденным Указом

Президента Украины

№ 187/2012 от 12

марта т.г. Новая модель балансирующего рынка предполагает возможность свободы

выбора поставщика электроэнергии путем заключения двусторонних договоров, а

также возможность приобретения необходимых объемов электроэнергии на спотовом

рынке.

В пятницу «ДТЭК» опубликовал официальное заявление, что будет принимать участие

в приватизации 50% «Днепроблэнерго». Конкурс состоится 17 апреля 2012 года. Стартовая цена – 600 млн. грн.

за государственный пакет акций в размере 50%, что означает цену 200,30 грн. за

одну акцию.

На встрече президентов Украины и Туркменистана основное внимание было отведено

вопросу дальнейшей поставки украинского оборудования и труб для газопровода

«Малай – Багтыярлык». Этот газопровод является частью газотранспортного проекта

«Средняя Азия – Китай». Кроме того, Янукович назвал интересным для Украины

и проект

строительства газопровода «Туркменистан – Афганистан – Пакистан – Индия». Стало

ясно, что вопрос будущих контрактов для «Харцызского ТЗ» решается на уровне

власти, что свидетельствует как об агрессивной политике «Метинвеста» в

получении заказов для своего завода, так и о высокой вероятности дальнейшего

хорошей загрузки мощностей «Харцызска». В сентябре 2011 года «Метинвест»

выиграл конкурс на участие во второй нитке трубопровода, и сегодня все зависит

от правительства Туркменистана. Речь идет еще о поставке 300 тыс. тонн труб

большого диаметра, но окончательно вопрос будет решен до конца марта.

На собрании акционеров ОАО «Мотор Сич» было принято решение о выплате

дивидендов на сумму 49,5 млн. грн., что составляет около 25 грн. за

акцию.

На дивиденды будет направлено

около 3,7% чистой прибыли за 2011г. Дивидендная доходность при цене акции на 23

марта 2012 г.

на уровне 2411 грн. составляет около 1%. Интересно, что 53% ЧП (717,4 млн.

грн.) Было направлено на пополнение оборотных средств,

что может быть косвенным подтверждением

планов наращивания объемов реализации на 25,5% в 2012 г.; еще 32% ЧП направлено на инвестиции и технологическое перевооружения, 11% ЧП - на погашение

кредита.

По предварительным данным ХМБЗ «Свет Шахтера» в 2011 г. получил

61,9 млн. грн. чистой прибыли, что вдвое больше аналогичного показателя за 2010 г. В 2011 г.

предприятие успешно наращивает объемы производства (и уже имеет сформированный

портфель на 2012 г.),

что и находит свое отражение в финансовых результатах деятельности.

Так, по ликвидным акциям за третий месяц 2012 года были зафиксированы следующие

результаты: «Укрсоцбанк» (USCB 21,74%), «Авдеевский КХЗ» (AVDK –12,63%),

«Западэнерго» (ZAEN 0,17%), «Райффайзен банк Аваль» (BAVL –4,2%), «Укртелеком» (UTLM

–2,46%), «Азовсталь» (AZST –7,56%), «Укрнафта» (UNAF –14,11%), «Стахановский

вагоностроительный завод» (SVGZ 4,5%), «Енакиевский металлургический завод»

(ENMZ –0,8%), «Донбассэнерго» (DOEN –6,75%), «Алчевский металлургический

комбинат» (ALMK –9,84 %), «Центрэнерго» (CEEN –6,72%), «Мотор Сич» (MSICH

11,99%), «Стирол» (STIR –10%).

Кульчицкий Борис

менеджер департамента продаж и работы с инвесторами

Мировые фондовые рынки

Март, как и прогнозировалось,

оказался достаточно успешным для мировых фондовых рынков. Начало

весны ознамено-валось в некотором роде празднованием

3-хлетнего юбилея

«Bull рынка» – от трехлетних

минимумов индекс вырос на 103%. Именно тогда – 6-9 марта 2009 года, после

заявлений глав правления

нескольких ведущих американских банков

началось посткризисное рыночное восстановление.

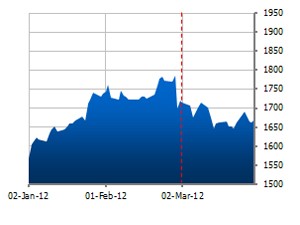

Динамика

мировых индексов, месяц

Основной причиной для продолжения

движения вверх на первой неделе марта стала статистика по рынку труда США,

которая подтвердила восстановление крупнейшей экономики мира. Фактически, в

Штатах за февраль прибавилось 227 тыс. работающих, зафиксировав лучший с 2006 года

шестимесячный рост рабочих мест. Из Европы, в свою очередь, пришла новость о

том, что Греции удалось реструктуризировать значительную долю государственного

долга.

Тем не менее, своеобразным

холодным душем для рыночных оптимистов стало сокращение китайцами своего

целевого уровня роста экономики с 8% до 7,5%.

Главной темой второй отчетной

недели стали слова ФРС, которые улучшили свой прогноз по росту экономики США.

Фактически, макроэкономические данные подтвердили улучшение экономических дел:

розничные продажи в феврале выросли максимально за последние 5 месяцев – на

1,1%, индексы деловой активности Нью-Йорка,

Филадельфии и заявки по безработице также улучшились.

Хорошее влияние со стороны

результатов стресс-теста ФРС было оказало на финансовые акции. Оказалось, что

15 из 19 финучреждений его прошли, что спровоцировало минимальное ралли по

акциям банков.

Третья неделя на мировом фондовом

рынке была уже за «медведями». Причин для этого несколько.

Во-первых, вопреки ожиданиям

восстановления, американский рынок недвижимости продолжает стагнировать. Основные

показатели сектора за февраль были на уровне января, или ниже (начало

строительств – 698 тыс. против 699 тыс.; продажи домов на вторичном рынке:

4,59 млн. против 4,57 млн.; продажи новых домов – 313 тыс. против 321 тыс.).

Во-вторых, индексы делового

оптимизма в Европе после определенной стабилизации продолжили снижение. Кроме

того, начали расти доходности итальянских и испанских облигаций. Это произошло

под влиянием опасений относительно бюджетного дефицита Испании, который не

вписывается в рамки фискального соглашения между странами Еврозоны и заявлений

главного экономиста Citigroup о том, что Испания может не избежать

реструктуризации.

В-третьих, новости из Азии. Мы уже

упоминали, что новым катализатором рисков на рынке акций может в ближайшее

время стать Китай, и рынки уже начали его обыгрывать и активно обращать

внимание на показатели «поднебесной». Индекс делового оптимизма в промышленности

(PMI), рассчитываемый HSBC, продолжил снижение и опустился до отметки в

48,1 пункта. Ранее, в феврале, существенное охлаждение показали промышленное

производство, розничные продажи, рынок недвижимости, производство стали,

иностранные инвестиции, прирост кредитов и монетарных агрегатов.

А вот в последнюю неделю марта «быки»

вернулись на рынки и помогли закрыть третий месяц с положительной динамикой.

Кроме того, завершился и квартал, который можно назвать самым успешным первым

кварталом с 1998 года.

Среди наиболее влиятельных событий

можем отметить заявление главы ФРС господина Бернанке, подтвердившего позицию

ФРС удерживать ставки на низком уровне до 2014 года и намекнул

на возможность QE3 в случае ухудшения экономики. Европа же, в свою очередь,

согласовала принципиальные положения параллельного функциониро-вания обоих фондов спасения к

середине 2013 года. ESM на €500 млрд. и EFSF на €440 млрд. Это решение было

одним из условий потенциального увеличения ресурсов МВФ странами G-20.

Таким образом, в третьем месяце

2012 года мировой рынок продемонстрировал рост. Главный бенчмарк американского

фондового рынка – индекс S&P 500 – вырос на 3,13% до 1408,47 пунктов,

показав лучшее первоквартальный рост с 1998 года. Индекс «голубых фишек» – Dow

Jones Industrial Average – поднялся на 2,01%; сводный индекс технологических

компаний – NASDAQ – подскочил на 4,20%. Со снижением в 1,75% завершил

двухнедельный диапазон FTSE 100, немецкий DAX по итогам отчетного интервала

вырос на 1,32%, французский CAC 40 опустился на 0,83%. Японский Nikkei показал более

положительную динамику в 3,71%.

Тарас Кучер

заместитель директора по операциям на фондовом рынке департамента продаж и работы с инвесторами

Валютный рынок

США

В марте мы увидели достаточно много важных макроэкономических показателей по

экономике США за январь, февраль и немного за март. Интересно то, что за все

эти месяцы крупнейшая экономика мира излучала уже меньше оптимизма, из-за чего

среди экономистов и финансистов появились мнения, что относительно хорошие

результаты в предыдущих двух кварталах можно считать краткосрочной технической

коррекцией.

Следовательно, уровень безработицы в США остается на уровне 8,3%, а количество

еженедельных заявок за пособием по безработице, которые поступали в течение

марта, колебалась в диапазоне 350-360 тыс. Новых рабочих мест в экономике, не

считая сельское хозяйство, было создано 227 тыс., что больше ожидаемого

результата, однако меньше предыдущего значения. Таким образом, на рынке труда

значительных изменений не произошло.

Больше других разочаровывает снижение индекса активности ISM в промышленности в

феврале из значения 54,1 до значения 52,4 (ожидался рост до 54,5). Однако,

аналогичный индекс в сфере услуг, напротив, вырос – со значения 56,8 до значения

57,3 (аналитики прогнозировали снижение). Если же активность в промышленности и

в течение марта не будет расти (эти данные мы увидим уже в апреле), то на рынке

труда улучшений тоже можно не ждать.

Из макроэкономической статистики США наиболее оптимистичным выглядит

потребительский спрос. Следовательно, в январе расходы домохозяйств выросли на

0,2% м/м, а в феврале – уже на 0,8% м/м. Таким образом, по расходам наблюдается

инерционный эффект от предыдущих периодов, поскольку в январе и феврале доходы домохозяйств

уже несколько замедляли темпы роста.

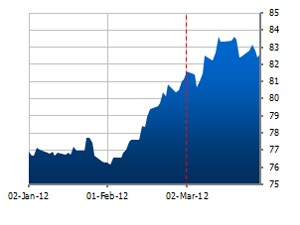

Интересно, что американский доллар по результатам месяца продемонстрировал

незначительное снижение к корзине других основных валют, хотя изначально демонстрировал

рост. Такая динамика на валютном рынке говорит о большем количестве оптимистов

относительно дальнейшего развития мировой экономики на рынке, нежели тех, кто

склоняется к негативному сценарию.

Динамика

индекса DXY, три месяца

Еврозона

Обзор финансово-экономической среды еврозоны уже традиционно все начинают с

осмотра именно финансовых рынков и рынка суверенных долгов в частности.

Напомним, что в марте Греция должна была осуществить ряд платежей по своим

обязательствам, и рынки достаточно весомо привязывались к этому событию,

поскольку была вероятность дефолта. Тем не менее, дефолт не состоялся,

поскольку Греция вновь получила финансовую помощь и смогла вовремя осуществить

все необходимые платежи. Таким образом, на финансовых рынках еврозоны

продолжается практика поддержания ликвидности, которая временно решает текущие

проблемы с невыполнением долговых обязательств. Это, в свою очередь,

существенно поддерживает курс евро, и за март европейская валюта смогла

несколько укрепиться.

Что касается макроэкономических показателей, которые выходили в течение месяца,

то они были не слишком утешительны. В феврале произошло незначительное

повышение индекса активности PMI в промышленности из значения 48,8 до значения

49 (по предварительным данным в марте значение индекса уже снизилось до 47,7), а

аналогичный индекс сферы услуг наоборот снизился – со значения 50,4 до значения

48,8. На рынке труда тоже наблюдалось небольшое ухудшение – уровень безработицы

возрос с 10,4% до 10,7%. Исходя из приведенных данных, можно сделать вывод, что

значительных положительных сдвигов в реальной экономике еврозоны нет.

Динамика

EUR / USD, три месяца

Великобритания

По появившимся в течение марта макроэкономическим показателям Великобритании

видим, что экономика Туманного Альбиона демонстрирует далеко не лучшие

результаты. В феврале наблюдалось достаточно весомое снижение активности в сфере

услуг (индекс активности PMI снизился со значения 56 до значения 53,8), и не

произошло практически никаких изменений по активности в промышленности.

В дополнение к этому,

увеличилось количество поданных заявок за пособием по безработице (с 6,9 тыс.

до 7,2 тыс.), а розничные продажи снизились на 0,8% м/м. Банк Англии продолжает

проводить мягкую монетарную политику и поддерживает на финансовых рынках

ликвидность.

Несмотря на то, что экономика Великобритании остается достаточно слабой, это не

помешало фунту вырасти в цене за март. Это еще раз показывает, что в динамике

цен на финансовых рынках очень часто отсутствует составляющая реальной

экономики.

А рост фунта в

течение последнего месяца в значительной степени объясняется временным решением

долговых проблем в еврозоне. На валютном рынке участники торгов установили себе

неформальную привязку между валютными парами EUR/USD и GBP/USD, которые

показывают хорошую корреляцию.

Динамика

GBP/USD, три месяца

Япония

Просматривая последние макроэкономические показатели Японии, первым обращает на

себя внимание торговый баланс: в марте появились данные за февраль, показавший,

что торговый баланс был положительным, в размере 329 млрд. иен, при том, что в

январе значение было отрицательным и составляло 1475 млрд. иен. Вместе с этим,

в стране увеличился и

внутренний спрос: розничные продажи в феврале выросли на 3,5% г/г. Тем не

менее, промышленное производство в стране в феврале уже снизилось на 1,2% м/м.

В целом, по тем показателям, которые выходили в течение марта, экономика Японии

выглядит относительно неплохо. Основная причина кроется в том, что страна

продолжает наверстывать упущенное в результате прошлогодних землетрясений и

такая динамика не является следствием какого-то общего роста экономической

активности в мире.

На валютном рынке продолжался рост курса USD/JPY. Таким образом, в марте

японская иена продолжала динамику февраля и снижалась в цене по отношению к

американской валюте. Такое развитие событий с валютным курсом будет лишь

способствовать укреплению японской экономики.

Динамика

USD/JPY, три месяца

Международные товарные рынки

На рынке нефти в течение марта наблюдалась достаточно высокая

волатильность и по итогам месяца черное золото продемонстрировало снижение

цены. Основными факторами влияния на этот рынок остаются возможные перебои в

поставках нефти с Ближнего Востока, с

одной стороны, и вероятность замедления темпов роста мировой экономики, с

другой. Сейчас цены на нефть остаются на низких уровнях по сравнению с

прогнозируемой аналитиками средней ценой за год, около 120 дол. США за баррель.

Динамика

цены нефти марки WTI, три месяца

Цены на золото продолжали снижаться в марте после резкого

обвала ценовых уровней в конце февраля. Волатильность по драгоценному металлу

увеличилась после того, как по США долгое время выходила хорошая

макростатистика, а в еврозоне долговые проблемы временно решались с помощью

насыщения рынков ликвидностью – многим участникам рынка показалось, что

активность в мировой экономике начнет расти, и они начали выходить из так

называемых твердых активов. Именно поэтому, в феврале и марте на рынке золота

наблюдалась некоторая неопределенность, и как считают некоторые специалисты,

текущее снижение – это лишь небольшая техническая коррекция, которая, при

отсутствии позитивных данных из крупнейших экономик, очень быстро может

смениться ростом цен на драгоценный металл.

Динамика

цены золота, три месяца

Марункевич Андрей

менеджер департамента продаж и работы с инвесторами

Обращаем внимание, что эта информация является собственностью

компании «КИНТО», и отражает виденье наших специалистов относительно ситуации

на финансовых рынках.

«КИНТО» не предоставляет гарантий или заверений и не несет

ответственности за финансовые результаты, полученные исходя из использования

информации. Представленная информация не может рассматриваться, как

рекомендация по покупке или продаже ценных бумаг, и создана только для Вашего

использования.

Эта информация предоставляется Частным акционерным

обществом "КИНТО" за собственный счет и является объектом компании

"КИНТО" в полном объеме (владение, использование, распоряжение).

Приложения к материалу: