Украинский фондовый рынок и фонды под управлением «КИНТО»

За

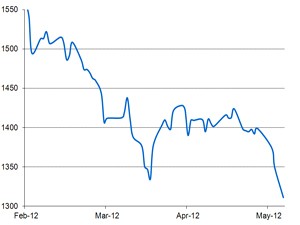

апрель и первые дни мая 2012 года индекс Украинской биржи снизился на

5,52%. С начала года снижение составило 8,62%. В течение апреля

активность на рынке была низкой, а динамика – нейтральной. Наибольшее

снижение (-3,55%) произошло в самом конце отчетного периода. В целом

индекс Украинской биржи накопил уже немалый потенциал для роста, но

одного потенциала мало. Для стремительного отскока нужны зарубежные

инвесторы и соответствующие настроения на зарубежных рынках. Низкую

активность вызывают и весенние праздники, а также последующие за ними

начало Евро-2012 и период отпусков. Главное, чтобы со всем этим

«нерабочим» настроением инвесторы вовсе не забыли об отечественном

рынке. На сегодняшний же день собственных сил для роста не хватает. Но и

новости нашего рынка имеют определенное влияние на динамику отдельных

акций.

Динамика индекса UX, три месяца

По

предварительным данным, Украинские предприятия горно-металлургического

комплекса (ГМК) в январе-марте 2012 года практически сохранили

производство готового проката и чугуна на уровне аналогичного периода

2011 года, снизив лишь выплавку стали на 5%.

«Стахановский

вагоностроительный завод» в январе-марте 2012 года выпустил около 1300

грузовых вагонов. Во втором квартале планируется увеличить объемы

производства до 700 вагонов в месяц. Завод в 2012 году планирует

увеличить выпуск вагонов на 19% по сравнению с 2011 годом – до 8,1 тыс.

ед. Как сообщил председатель правления СВЗ Виталий Касинов, такой

бизнес-план утвержден на текущий год с учетом растущего спроса на

продукцию со стороны российских, казахских и среднеазиатских

покупателей. В течение трех лет руководство планирует инвестировать в

развитие предприятия более 600 млн. грн. В этом году запланировано

ввести дополнительные производственные площади, для которых будет

осуществлена закупка современного оборудования. Параллельно с решением

этих моментов сейчас проводится работа над модернизацией

технологических линий на участках основных производственных цехов.

«Центрэнерго»

направит на выплату дивидендов 30% чистой прибыли по результатам 2011

года. Выплата планируется до 1 июля 2012 года. Согласно планам на

следующий год утверждено аналогичное распределение прибыли. Новость

имеет малое влияние на цену акций эмитента. Выплата дивидендов, конечно,

положительная новость и для миноритарных акционеров в том числе, но эта

сумма является незначительной. Так, 30% чистой прибыли – это 10,57 млн.

грн., а выплата на одну акцию равна 0,02861 грн., что соответствует

дивидендной доходности менее 1%.

Производство

электроэнергии в Объединенной энергосистеме Украины в первом квартале

увеличилось на 3,6% – до 55,4 млрд. кВт/час по сравнению с аналогичным

периодом прошлого года. АЭС выработали 24,5 млрд. кВт/ч э/э (+4,9%), ТЭС

– 21,9 млрд. кВт/ч э/э (+10%), ЭС – 2,3 млрд. кВт/ч э/э (-32,1%).

Украина планирует в 2012 году увеличить производство электроэнергии на

3,25% г/г, до 200,2 млрд. кВт/ч. Тепловые электростанции продолжают

наращивать объемы производства большими темпами, чем АЭС, ГЭС и, в

общем, общегосударственное производство электроэнергии. При этом, ЭК

«Центрэнерго» увеличила объемы производства э/э в 1-м квартале до 5,399

млрд. кВт/ч (+40%, г/г) ЭК «Днепроэнерго» – до 4,633 млрд. кВт/ч (+0,1%,

г/г); ЭК «Западэнерго» – до 4,522 млрд. кВт/ч (+29,7% г/г) ЭК

«Донбассэнерго» снизила на 2,1% до 2,568 млрд. кВт/ч.

В

марте текущего года «Лугансктепловоз» произвел 12 секций тепловозов для

РЖД и один дизель-поезд для УЗ. В 1 квартале 2012 года производственная

динамика предприятия ухудшилась по сравнению с 3-4 кварталами 2011 г.,

ведь за это время было произведено всего 24 секции тепловоза 2ТЭ116 (а

также дизель-поезд ДЕЛ-02 и различные комплектующие) на общую сумму в

314, 3 млн. грн. Руководство «Лугансктепловоза» заявляло о наличии

заказов от РЖД на 2012 год на сумму 2,4 млрд. грн., что в натуральных

показателях соответствует производству 156 тепловозов. То есть для того,

чтобы выполнить заявленный план на 2012 год, в каждый из последующих

кварталов предприятие должно выпускать 44 секции тепловозов.

19

апреля в Кривом Роге состоялось очередное собрание акционеров

«Северного» и «Центрального ГОКа». По «Северному ГОКу» было принято

решение направить на выплату дивидендов 6,16 млрд. (98,6% чистой прибыли

за 2011 год) или 2,67 грн. на акцию. Акционерами «Центрального ГОКа»

было принято решение выплатить 2,5 млрд. в виде дивидендов (96,3% чистой

прибыли за 2011 год) или 2,14 грн. на акцию. На этом же собрании

рассматривался вопрос о совершении крупных сделок. Миноритарные

акционеры «Центрального» и «Северного ГОКа», которые проголосовали

против этого пункта на годовом собрании акционеров, получат право

продать свои акции мажоритарному акционеру в течение 30 дней со дня

акционерного собрания. Цена выкупа составляет 11,80 грн. для «Северного

ГОКа» и 8,27 грн. для «Центрального ГОКа».

Так, по ликвидным

акциям за второй месяц 2012 года были зафиксированы следующие

результаты: «Укрсоцбанк» (USCB -2,26%), «Авдеевский КХЗ» (AVDK -9,54%),

«Западэнерго» (ZAEN -26,33%), «Райффайзен банк Аваль» (BAVL 1,31%),

«Укртелеком» (UTLM -5,00%), «Азовсталь» (AZST -5,50%), «Укрнафта» (UNAF

-6,84%), «Стахановский вагоностроительный завод» (SVGZ -9,79%),

«Енакиевский металлургический завод» (ENMZ -12,12%), «Донбассэнерго»

(DOEN -12,63%), «Алчевский металлургический комбинат» (ALMK -11,29%),

«Центрэнерго» (CEEN -5,02%), «Мотор Сич» (MSICH -2,10%), «Стирол» (STIR

-4,79%).

Кульчицкий Борис

менеджер департамента продаж и работы с инвесторами

Мировые фондовые рынки

Мировые

фондовые рынки начали четвертый месяц со снижения. А причин для этого

достаточно много. Во-первых, рынки находились достаточно высоко, ведь

мартовское ралли закрепили лучше первоквартального роста мировых

фондовых рынков с 1998 года. В свете слабой посткризисной экономики и

вероятности генерации новых негативных информационных потоков, такое

положение дел побуждает к фиксации позиции, то есть увеличению

предложения на рынке, соответственно давлению на акции. С другой

стороны, стали известны детали мартовского заседания Комиссии по

открытым рынках, которые поставили под вопрос дальнейшую монетарную

накачку экономики США. В свою очередь, из Европы пришла новость о

неудачном аукционе испанских облигаций, ведь страна имела целью продать

долговые ценные бумаги на сумму 3,5 миллиардов евро, а удалось – только

на 2,59 млрд.

Динамика мировых фондовых индексов, три месяца

Падение

продолжилось и спустя неделю. Подкрепились медведи худшим, чем

ожидалось, отчетом по рынку труда из США, где прогнозировался рост

рабочих мест на 207 тыс., а фактическое значение оказалось 120 тыс.

В

Европе продолжался рост доходности испанских и итальянских облигаций,

что подтверждало углубление европейского долгового кризиса. Разочаровал и

Китай, продемонстрировав рост ВВП на 8,1%, несмотря на прогнозируемую

динамику в +8,4% (предыдущее значение +8,9%). Таким образом, китайская

экономика показала наихудший рост с 2009 года.

Не можем не

отметить и начало сезона корпоративных отчетностей. Как обычно,

алюминиевое предприятие Alcoa открыло сезон, продемонстрировав хорошую

доходность за первый квартал под влиянием нарастания спроса на их

продукцию. Среди банков на второй неделе отчитались JPMorgan Chase и

Wells Fargo, и их отчеты перебили ожидания аналитиков. Однако стоит

отметить, что аналитики прогнозируют очень низкий рост доходов в первом

квартале.

Третья неделя апреля, наконец, продемонстрировала рост

мировых рынков. Причиной для такого оптимизма стали корпоративные

отчеты. Вторая крупнейшая телефонная компания США Verizon переиграла

аналитиков, показав более высокое значение прибыли, поддержав, таким

образом, акции всей отрасли. Аналогичными действиями отличилась

страховая компания Travelers, объявив, кроме того, о росте дивидендов на

12%. Увидели инвесторы хорошие результаты и со стороны представителей

финансового сектора – Morgan Stanley, Citigroup, Bank of America. Лучше,

чем ожидалось, оказались и результаты промышленного гиганта General

Electric. Переиграли аналитиков и EBay, и Microsoft.

Хорошие

финансовые результаты продолжились и на четвертой неделе: Apple, Amazon,

Boeing, Wal-Mart и тому подобное. Кроме кооперативной отчетности заряд

оптимизма пришел и со стороны ФРС – глава Бен Бернанке заявил о

готовности к новым экономическим стимулам. Однако, завершение

апреля-месяца, которое немного задело и май, совпало во времени с на

наибольшим недельным снижением за 2012 год, вызванного плохими данными

со стороны рынка труда как США, так и Европы.

Квартальная динамика ВВП Китая,% 2012-2009 гг.

Таким

образом, в четвертом месяце 2012 года мировой рынок продемонстрировал

снижение. Главный бенчмарк американского фондового рынка – индекс

S&P 500 – сократился на 2,13%, до 1369,10 пунктов. Индекс «голубых

фишек» – Dow Jones Industrial Average – опустился на 0,28%, сводный

индекс технологических компаний NASDAQ упал на 3,64%. Со снижением в

0,85% завершил двухнедельный диапазон FTSE 100, немецкий DAX по итогам

отчетного интервала сократился на 3,28%, французский CAC 40 опустился на

4,57%. Японский Nikkei показал отрицательную динамику в 4,48%.

Тарас Кучер

заместитель директора по операциям на фондовом рынке департамента продаж и работы с инвесторами

Валютный рынок

США

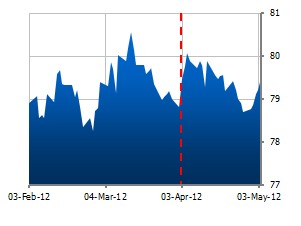

Традиционно

в наших ежемесячных макроэкономических обзорах мы анализируем те

показатели, которые появляются в течение месяца, а это, как правило,

данные за прошлый месяц. В данном случае, в апреле мы имели возможность

увидеть макроэкономические показатели крупнейших экономик мира за март,

однако, учитывая то, что в этот обзор мы включили и первые дни мая, то

можем использовать некоторую статистику и за апрель. Следовательно, с

начала апреля мы увидели, что незначительный рост в марте показал Индекс

активности ISM в промышленности США (со значения 53 до 53,4), однако

аналогичный бенчмарк в сфере услуг за тот же месяц, напротив, снизился

(со значения 56,9 до 56). Количество новых рабочих мест, не считая

сельское хозяйство, в экономике росло уже несколько медленнее – в марте

их было создано 120 тыс., по сравнению с 227 тыс. в феврале. Вместе с

этим, уровень безработицы в США в марте снизился с уровня 8,3% до уровня

8,2%. Ближе к концу апреля мы увидели, пожалуй, один из самых ожидаемых

показателей – изменение ВВП США за 1-й квартал. Оказалось, что

крупнейшая экономика за этот период выросла на 2,2% – это хоть и меньше

ожидавшихся 2,5% и предыдущих 3% (за 4-й квартал 2011 года), однако тоже

относительно неплохо.

В первые дни мая были

опубликованы индексы активности в экономике за апрель. Индекс активности

ISM в промышленности вырос со значения 53,4 до 54,8, а аналогичный

индекс в сфере услуг снизился со значения 56 до 53,5. В экономике США,

не считая сельское хозяйство, в апреле было создано 115 тысяч новых

рабочих мест, а уровень безработицы снизился до 8,1%.

Учитывая

наш небольшой обзор текущей экономической ситуации в США, можем сделать

вывод, что в целом текущие дела в крупнейшей экономике мира не так уж

плохи. Несмотря на то, что темпы роста ВВП несколько замедлились, они

выглядят приемлемыми, учитывая общие проблемы мировой экономики и

мировой финансовой системы. Вместе с тем, текущие результаты экономики

США несколько затрудняют прогнозирование дальнейшей динамики –

существует риск, что замедление темпов роста теперь превратится в

длительный тренд, а это будет плохим сигналом не только для экономики

США, но и для мировой экономики. За прошедший месяц американский доллар

немного снизился по отношению к корзине других основных валют и

торгуется примерно на средних за последние три месяца уровнях. Это

означает, что пока рынки не предусматривают резких негативных или

позитивных изменений в мировой экономике и оценивают текущие процессы

нейтрально. Все понимают, что есть много факторов, которые могут вызвать

негатив, но не следует забывать о том, что основные регуляторы, если

можно так выразиться, «держат руку на пульсе» – их относительно мягкая

денежно-кредитная политика внушает на участников рынка определенный

оптимизм.

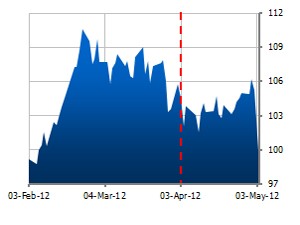

Динамика индекса DXY, три месяца

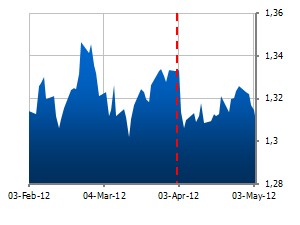

Еврозона

Если

в США текущее положение дел с точки зрения макроэкономической

статистики можно оценить как умеренно-позитивное, то по экономике ЕС

можно сказать обратное. С начала апреля мы увидели индексы активности за

март. Так, индекс активности PMI в промышленности снизился со значения

49 до 47,7. При этом аналогичный показатель в сфере услуг показал

небольшой рост – со значения 48,8 до 49,2. Достаточно негативной была

статистика с рынка труда, где мы увидели рост уровня безработицы до

10,8%.

Ближе к концу месяца и в первые дни мая появились уже более

новые, апрельские данные. Они оказались еще хуже – индекс активности

PMI в сфере услуг снизился со значения 47,7 до 45,9, а аналогичный

бенчмарк в сфере услуг снизился со значения 49,2 до 46,9. Статистика по

рынку труда тоже продолжила разочаровывать – уровень безработицы вырос

до 10,9%. Здесь обратим внимание на то, что для социально

ориентированного ЕС рост безработицы достаточно болезненно отразится на

бюджетах некоторых стран, а там и без этого существуют значительные

проблемы. Несмотря на то, что на рынках долговых ценных бумаг новых

«раздражающих факторов» не было, что позволило Испании удачно разместить

свои долгосрочные суверенные ценные бумаги, валютный рынок отреагировал

на текущую макроэкономическую статистику снижением. Сейчас рынки в

ожидании окончания выборов, которые проходят сразу в нескольких странах.

По их окончании мы услышим новые заявления по решению текущих

экономических и финансовых проблем, поэтому нужно быть готовыми, что

курс евро в значительной степени вновь будет зависеть от политического

фактора.

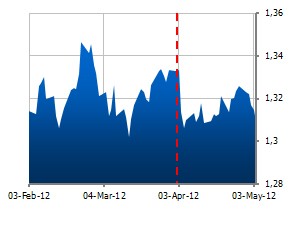

Динамика EUR/USD, три месяца

Великобритания

По

экономике Великобритании макроэкономических данных было относительно

немного. Однако их было достаточно, чтобы увидеть, что текущее состояние

дел в этой экономике продолжает походить на то, которое наблюдается по

ЕС в общем. В первом квартале текущего года ВВП Великобритании вновь

снизился – на этот раз на 0,2%. Основные индексы активности выглядели

относительно неплохо, однако значительного влияния на рынки их

публикация не имеет.

Несмотря на общее умеренно-негативное

развитие событий в экономике Великобритании, фунт за последний месяц

смог несколько укрепиться по отношению к американскому доллару. Евро за

этот период снизилось, что вполне очевидно, учитывая худшее положение

дел в экономиках, подкрепляющих евро. А учитывая еще и определенные

политические риски по евро, участники рынка предпочитали именно валюту

Великобритании.

Динамика GBP/USD, три месяца

Япония

Все

макроэкономические данные, которые мы пока что смогли увидеть по Японии

– были за март. Торговый баланс страны оказался отрицательным и

составил -82,6 млрд. иен (аналитиками прогнозировалось -223 млрд. иен).

Промышленное производство за месяц выросло на 1%, хотя ожидался рост на

2,3%. Кроме мартовских показателей, мы увидели также заказы на машины и

оборудование за февраль, которые выросли на 4,8%. Пока же ждем

статистику по ВВП страны, после чего можно будет делать определенные

выводы о текущем состоянии ее экономики. Что касается валютного рынка,

то за последний месяц мы увидели значительное укрепление японской иены.

Очевидно, что после предыдущих интервенций, которые спровоцировали

резкое ослабление иены по отношению к американскому доллару, теперь она

возвращается к своим рыночным значениям, которые соответствуют текущим

внутренним и внешним финансово-экономическим условиям.

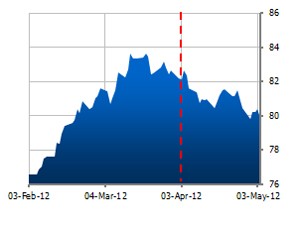

Динамика USD/JPY, три месяца

Международные товарные рынки

Нефть

Июльский

фьючерс на нефть марки WTI практически весь апрель торговался в боковом

тренде, однако в первые дни мая достаточно резко и существенно снизился

в цене. Произошло это в основном по двум причинам. Первая – это то, что

в ожидании перебоев поставок нефти из Ирана, участники рынка нефти

существенно увеличили свои запасы сырья. Теперь, когда ядерные вопросы

частично отошли на задний план (поскольку решаются дипломатическим

путем) в таких больших запасах нефти нет смысла, что провоцирует

снижение спроса на сырье. Вторая причина – это недавнее заявление стран

ОПЕК о намерении снизить рыночную цену на нефть ниже 100 долларов США за

баррель, поскольку чрезмерная цена делает рынок очень нестабильным.

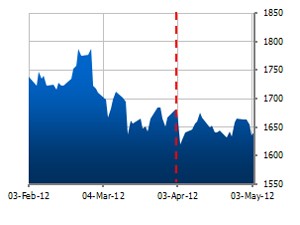

Динамика цены нефти марки WTI, три месяца

Золото

В

течение последнего месяца цены на золото были более-менее стабильными.

Это говорит о значительном снижении спекуляций на этом рынке, что, в

свою очередь, означает ожидание спекулянтов относительно дальнейшего

развития событий в США, Еврозоне и мировой экономике в целом.

Динамика цены золота, три месяца

Марункевич Андрей

менеджер департамента продаж и работы с инвесторами

Обращаем

внимание, что эта информация является собственностью компании «КИНТО», и

отражает виденье наших специалистов относительно ситуации на финансовых

рынках.

«КИНТО» не предоставляет гарантий или заверений

и не несет ответственности за финансовые результаты, полученные исходя

из использования информации. Представленная информация не может

рассматриваться, как рекомендация по покупке или продаже ценных бумаг, и

создана только для Вашего использования.

Эта информация

предоставляется Частным акционерным обществом «КИНТО» за собственный

счет и является объектом компании «КИНТО» в полном объеме (владение,

использование, распоряжение).