Итоги дня: UX -0,58% (926,47 п.)

В среду, 13 июня, Индекс UX варьировал от плюса к минусу и по итогам дня достиг отметки в 926,47 п., потеряв 0,58%. Колебания внутри дня достигали порядка 4%, однако объемы торгов остаются все еще слабыми — 32,0 млн. грн. (из них на рынке заявок — 11,4 млн. грн., на рынке РЕПО — 19,8 млн. грн.). Участники срочного рынка наторговали 68,4 млн. грн. (фьючерсы — 62,8 млн. грн., опционы — 5,6 млн. грн.). Ближний фьючерс UX-6.12, приближаясь к дате экспирации, потерял 1,98%, расчётная цена составила 913,10 п. со спрэдом -13,37 п. Сентябрьский контракт набирает обороты, торги по инструменту составили вчера 6,5 млн. грн.

В лидерах ликвидности незаменимая тройка — Центрэнерго (3,35 млн. грн.), Мотор Сич (1,96 млн. грн.) и Алчевский меткомбинат (1,34 млн. грн.). Сумели повысить свою капитализацию акции Центрэнерго (+1,75%), Енакиевского метзавода (+1,56%) и Укрнафты (+1,25%). Из представителей индексной корзины завершили день на отрицательной территории Донбассэнерго (-3,37%), Укрсоцбанк (-3,34%) и Алчевский меткомбинат (-2,8%).

Вчера украинский фондовый рынок торговался без единой динамики: начали мы день оптимистично с покупок, однако сохранить такой настрой до конца дня не удалось, и основной биржевой индикатор завершил сессию в «красной» зоне, прервав трехдневный рост. Если на открытии позитивный внешний фон и существенная перепроданность украинского фондового рынка подогревали интерес к рисковым активам, то ближе к середине дня слабая статистика и ухудшение настроений на глобальных рынках заставили инвесторов призадуматься и поумерить пыл.

Из важных новостей вчерашнего дня стоит озвучить розничные продажи и цены производителей в США. Оба показателя вышли хуже ожиданий, что спровоцировало открытие американских площадок ниже уровней предыдущего закрытия на 0,5%. Также инвесторы были обеспокоены итогами аукционов гособлигаций Италии, которые ставят под сомнение способность страны обслуживать свой долг. Так, в ходе проведения аукциона доходность бумаг подскочила до 3,97%, что является максимальным уровнем за последние полгода.

Из локальных новостей хочется выделить объявление конкурсов по продаже контрольных пакетов акций энергогенерирующих компаний ПАО "Центрэнерго" (53,289%) и ПАО "Донбассэнерго" (60,773%), которое запланировано на август этого года. Согласно заявлению Фонда госимущества в газете "Ведомости приватизации" в среду, он внес соответствующие изменения в помесячный пообъектный план-график выставления объектов на продажу в 2012 году. В то же время ФГИ напоминает, что объявлению конкурсов по "Центрэнерго" и "Донбассэнерго" должно предшествовать решение Кабинета министров с утверждением условий их приватизации.

Внешний фон перед открытием

Перед открытием складывается негативный внешний фон. Повод для пессимизма в очередной раз задает Европа, а именно понижение агентством Moody's кредитного рейтинга Испании на три ступени, с «A3» до «Baa3» с негативным прогнозом развития ситуации.

Фондовые рынки США накануне завершили торговую сессию с "медвежьим" настроениям (индекс Dow Jones понизился на 0,6%, S&P - на 0,7%, Nasdaq – на 0,86%). Азиатские площадки единогласно торгуются в «красной» зоне, на момент написания комментария Nikkei минусует 0,21%, Hang Seng снижается на 0,73%, Shanghai Composite — на 0,75%. Не добавили оптимизма данные о промышленном производство в Япони, — показатель снизился в апреле на 0,2%. Российские инвесторы также на открытии активно продают: индекс РТС теряет 0,75%, ММВБ — 0,22%. Фьючерсы на американские индексы слабо плюсуют на уровне 0,29%.

В преддверии экспирации рынкам сулит повышенная волатильность. Кроме того, в ближайшие дни ожидается ряд важных событий и можно предположить, что большинство инвесторов займут выжидательную позицию. Скорее всего, на мировых рынках будет консолидация на текущих уровнях, как минимум до конца текущей недели. Изменить настроения на биржах сможет итог парламентских выборов в Греции (напомним, что результаты первого этапа стали причиной сильной коррекции вниз в мае), саммита G-20 и заседание ФРС. Также продолжать оказывать давление на рынки будет ситуация в банковском секторе Испании.

Важная статистика сегодня

12:00 – Стоимость рабочей силы (еврозона)

12:00 – Уровень зарплаты в еврозоне (еврозона)

12:00 – Инфляция за вычетом продуктов питания, энергоносит., алкоголя, табака (еврозона)

12:00 – Индекс потребительских цен (оконч.) (еврозона)

12:00 – Уровень безработицы (кв.) (Греция)

15:30 – Количество первичных заявлений от безработных на получение пособий, 4-недельное среднее (США)

15:30 – Индекс потребительских цен с учетом сезонности, м/м (США)

15:30 – Индекс потребительских цен без учета сезонности, г/г (США)

15:30 – Количество первичных обращений за пособиями по безработице (США)

15:30 – Количество получающих пособие по безработице (США)

18:00 – Ключевая ставка Банка Японии (Япония)

17:30 – Недельное изменение запасов природного газа (США)

Дмитрий Макаренко, руководитель отдела поддержки клиентов интернет-трейдинга Dragon Capital

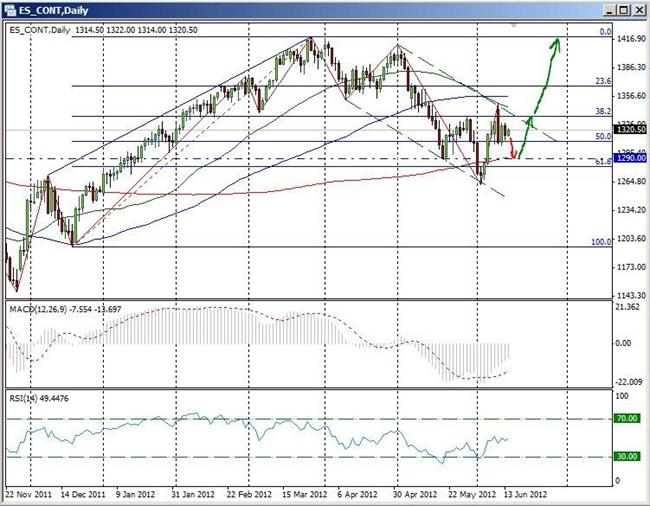

Технический анализ: фьючерс S&P500

На прошедшей сессии значение фьючерса на индекс S&P500 понизилось на 0,75%, остановившись на отметке 1315,0 п.

Несмотря на достаточно позитивную общую техническую картину, в среду рынок закрывался на отрицательной территории. Сценарий роста к намеченным среднесрочным коррекционным целям на уровне Фибо 23,6% (1365 п.) откладывается. За счет вчерашнего провала продолжила формироваться классическая разворотная «бычья» формация — перевернутая «голова и плечи». В данный момент вырисовывается «правое плечо», после которого стоит ожидать начало существенного рывка наверх. В предыдущем обзоре уже отмечалось, что «линия шеи» расположена на уровне 1335 п. Проход и закрепление выше данного рубежа открывает дорогу к новым расчетным высотам около 1395-1400 п. Но стоит помнить, что точка отмены сценария перевернутой ГиП — это снижение под 1285-1290 п.

Дневной график фьючерса S&P500

С уважением,

Dragon Capital

____________________

Центр обслуживания частных инвесторов

Киев, ул. Б.Хмельницкого, 17/52А (карта проезда)

Тел./факс: (044) 495-55-44

Email: [email protected]

Поддержка интернет-трейдеров

Тел.: (044) 490-71-26, 281-27-26

Email: [email protected]

Этот материал носит исключительно информационный характер и не может рассматриваться как рекомендация, предложение или побуждение приобретать или продавать ценные бумаги, а также другие финансовые инструменты. Оценки, взгляды и прогнозы в данном материале отражают наше видение ситуации на момент публикации и могут измениться без предварительного уведомления. Ни при каких обстоятельствах Dragon Capital или кто-либо из его сотрудников, или какая-либо компания, которая связана с Dragon Capital, или кто-либо из сотрудников такой компании, не несут ответственность за действия или бездействие какого-либо лица на основании этого материала, а также за какие-либо убытки или ущерб, которые могут возникнуть в результате этих действий или бездействия.

Приложения к материалу: