Украинский фондовый рынок

В мае 2012 года индекс Украинской

биржи снизился на 28,77%. С начала года снижение составило 33,73%. В конце

месяца индекс упал ниже психологического уровня в 1000 пунктов. Негативное

влияние на фондовые рынки продолжают создавать проблемы в Еврозоне, но не будем

забывать и о новостях с отечественных предприятий.

Динамика индекса UX, три месяца

«Азовсталь»

за 4 мес. сократила выпуск проката на 25,4% по сравнению с аналогичным периодом 2011 года – до 1,449 млн. тонн. В I кв. 2012

года компания

увеличила чистый убыток в 3,3 раза – до 816,92 млн. грн. Как говорится в квартальной

отчетности предприятия, чистый доход сократился на 23,1% – до 6 млрд. 669 млн. грн. Доля

экспорта в общем объеме продаж по итогам первого квартала составила 27,65%.

«Алчевский меткомбинат» за 4 мес.

сократил выпуск готового проката на 12,3% – до 1,123 млн. тонн. В I кв.

чистый убыток вырос почти в 4 раза – до 314,933 млн. грн., чистый доход за этот период

сократился на 21,9% – до 3 млрд. 618 млн. грн. На внутренний рынок Украины поставлено 7%

общего объема поставок. Основным рынком сбыта продукции являются страны ЕС,

куда было реализовано 305,57 тыс. тонн (36% поставок), в том числе 247,81 тыс.

тонн слябов. Вторым по объемам был рынок Азии (156,6 тыс. тонн) и третьим – СНГ (146,95 тыс. тонн).

«Енакиевский металлургический

завод» за 4 мес. увеличил выпуск проката на 12,1% по сравнению с аналогичным

периодом

2011 года – до

915 тыс. тонн. В I кв. чистый убыток увеличился почти наполовину по сравнению с

аналогичным периодом 2011 года – до 602 млн. грн., чистый доход за этот период вырос на

12,2% –

до 3 млрд. 209 млн. грн. Доля экспорта в общем объеме продаж составила 44,59%.

«ММК им.Ильича» за 4 мес. сократил

производство проката почти на 6% по сравнению с аналогичным периодом 2011 года – до 1521 тыс. тонн. Чистый убыток

в I квартале 2012 г.

увеличился в 2 раза – до 981 млн. грн.

Шахта «Комсомолец Донбасса» в I

квартале увеличила чистую прибыль в 15 раз по сравнению с аналогичным периодом

2011 года –

до 111 млн. грн. Чистый доход за первый квартал текущего года увеличился на

58,1% –

до 545 млн. грн., валовая прибыль – в 2,6 раза, до 207 млн. грн.

Чистая прибыль «Стахановского

вагоностроительного завода» в I квартале 2012 г. уменьшилась на 79,3% – до 12,3 млн. грн. Чистый доход от

реализации продукции за отчетный период уменьшился на 28,7% и составил 659 млн.

425 тыс. грн., против

925 млн. 165 тыс. грн. за аналогичный период 2011 г.

ОАО «Крюковский вагоностроительный

завод» в январе-апреле 2012 года выпустил 3 441 грузовой вагон, что на шесть

больше по сравнению с аналогичным периодом 2011 года. Завод полностью

восстановил производственные мощности после пожаров в феврале и марте, и в

апреле выпустил 1 091 грузовой вагон. Как сообщили на собрании акционеров

«Крюковского ВСЗ», завод планирует в этом году выйти на показатель в 10 тыс.

грузовых вагонов, кроме того ведется активная работа по вагонам для

метрополитена, пассажирскому составу, скоростным вагонам и другой продукции. Спрос на

полувагоны снижается, однако производство специализированного состава позволит предприятию оставаться

загруженным на 100% в ближайшие год-два.

DTEK Holdings Limited победил в

конкурсе по продаже

45% акций ОАО «Крымэнерго» с ценой 256,1 млн. грн. К конкурсу были допущены

DTEK (Р. Ахметов) и ООО «Луганское энергетическое объединение» (К.

Григориишин). Таким образом, цена покупки выше на 4% по сравнению со стартовой

ценой. С учетом сегодняшней покупки доля в размере 57,49% уставного капитала

«Крымэнерго» принадлежит ДТЭК, 25% – остается в государственной собственности; 10,36%

принадлежит «Энергетическому стандарту»; free float – 7,15%.

ФГИ перенес сроки объявления

приватизационных конкурсов по продаже 25,99% акций ОАО «Тернопольоблэнерго» и

21% акций ОАО «Черкассыоблэнерго» на июль и август 2012 года. Ранее эти

конкурсы планировали объявить в марте и апреле соответственно. Поэтому, после

того как все компании, которые были интересны Холдингу ДТЭК, были приватизированы,

следует ожидать, что процесс приватизации несколько замедлится. Следующим после

государства по количеству акций в собственности двух облэнерго является группа

«Энергетический стандарт». «Тернопольоблэнерго»: 50,99% акций владеет НАК

«ЭКУ»; 40,09% –

«Энергетический стандарт». «Черкассыоблэнерго»: 71% акций контролирует государство

(46% –

ФГИУ, 25% –

«Укр. энергосберегающая сервисная компания»), 10,78% – «Энергетический стандарт».

Так, по ликвидным акциям за

второй месяц 2012 года были зафиксированы следующие результаты: «Укрсоцбанк» (USCB -14,51%),

«Авдеевский КХЗ» (AVDK

-40,37%), «Западэнерго» (ZAEN

-24,86%), «Райффайзен банк Аваль» (BAVL -15,87%), «Укртелеком» (UTLM -16,10%),

«Азовсталь» (AZST

-28,72%), «Укрнафта» (UNAF

-65,09%), «Стахановский вагоностроительный завод» (SVGZ -26,51%),

«Енакиевский металлургический завод» (ENMZ -38,83%), «Донбассэнерго» (DOEN -26,77%),

«Алчевский металлургический комбинат» (ALMK -34,96%), «Центрэнерго» (CEEN -38,64%),

«Мотор Сич» (MSICH

-26,90%), «Стирол» (STIR

-29,31%).

Фонды под управлением «КИНТО»

Кульчицкий Борис

менеджер департамента продаж и

работы с инвесторами

Мировые фондовые рынки

Мировые рынки начали май с

минорной ноты в виде плохих данных с рынка труда США и Европы. В частности,

количество работающих в США увеличилась на 115 тыс., хотя рынки ожидали роста в

районе +180 тыс.

Таким образом, первая неделя мая отметилась наибольшим недельным снижением

американского рынка в 2012 году.

Динамика

изменения количества работающих в США, год

На следующей неделе тенденция не изменилась, а

наоборот, подкрепилась наращиванием пессимизма вокруг европейского вопроса –

проблемы с формированием правительства левыми силами в Греции, что может поставить

под вопрос возможность Греции выполнять условия в срок, на который

предоставляется помощь, в свою очередь, увеличивает вероятность выхода Греции

из Еврозоны. С другой стороны, новоизбранный президент Франции Франсуа Олланд

сообщил, что собирается уменьшить жесткость мер экономии.

Потрясением в корпоративном

секторе отметился крупнейший американский банк JPMorgan. Руководитель

финансового учреждения Джими Даймон сообщил, что банк может понести

дополнительные потери в размере $1 млрд., связанные с операциями с

синтетическими кредитными ценными бумагами. Под влиянием этой новости акции

банка потеряли в цене 11%.

Динамика индекса Dow Jones, с нач. года

Среди значимых корпоративных событий отметим и

14-процентное падение акции технологического гиганта Cisco под влиянием

существенного различия прогнозов результативности компании на четвертый квартал

и рыночных ожиданий. Понижение прогнозов было обусловлено снижением заказов от

крупных клиентов.

Третья неделя также была за

медведями. Главной причиной вновь стала Европа. После очередного снижения рейтинга

Греции со стороны Fitch Rating, безрезультатных выборов и невозможности

сформировать правительство, вероятность выхода Греции из Еврозоны существенно

увеличилась, что отразилось на распродаже акции по всему миру. В свою очередь,

наращивание рисков по Греции направляло негативный взгляд инвесторов на

другие уже проблемные страны – Испанию, Италию и т.д., а это уже начинает

напоминать очень волатильный 2011 год, что выплыло в рост индекса VIX до 25

пунктов (комфортный уровень индекса волатильности VIX считается ниже 20-ти

пунктов).

На четвертой неделе рынки

успокоились. Причин было несколько. С одной стороны, трехнедельная распродажа

существенно удешевила акции компаний, сделав их, таким образом,

привлекательными для скупки. Например, коэффициент «цена/прибыль» по индексу

S&P500 снизился почти до 13 при его среднем уровне (по данным Bloomberg) в 16,4. С другой стороны,

появился ряд заявлений со стороны разных политиков о том, что Греция все-таки

останется в Еврозоне.

Появилась информация также и о

желании Китая стимулировать рост своей экономики.

Но рост продолжался недолго – пятая заключительная неделя мая вновь вернула

медведей на рынки.

Динамика

мировых индексов, месяц

Главной причиной стала макростатистика рынка труда

США. Ставка безработицы за май выросла до 8,2% с 8,1%. А самое главное –

количество рабочих мест в США за май вопреки прогнозам в +151 тыс. выросло

всего на 69 тыс., а это – самое низкое значение с сентября 2011 года. Этот

показатель едва ли не лучше всего демонстрирует состояние экономики, а получив

парумесячное охлаждение рынка труда США, инвесторы пришли к мнению, что и

экономика будет расти меньшими темпами. Такое положение дел подкрепилось и

очень низким значением индекса деловой активности (PMI) в китайской промышленности.

Кроме того, дополнительное отрицательное внимание было направлено инвесторами

на состояние дел Испании.

Таким образом, май останется в истории фондового рынка с

минусовыми отметками почти в 10% по развитым рынкам и отрицательными значениями

(близкими к 20%) по развивающимся рынкам: главный бенчмарк американского

фондового рынка – индекс S&P 500 – в мае сократился на 9,09%, до 1278,04

пунктов. Индекс «голубых фишек» – Dow Jones Industrial Average – опустился на

8,74%, срезав таким образом весь рост в 2012 году. Сводный индекс

технологических компаний NASDAQ упал на 9,93%. Со снижением в 9,50% завершил

двухнедельный диапазон FTSE 100, немецкий DAX по итогам отчетного интервала

сократился на 10,51%, французский CAC 40 опустился на 8,17%. Японский Nikkei

показал отрицательную динамику в 9,74%. Российский RTS сократился на 21,76%.

Тарас Кучер

заместитель директора по операциям на фондовом рынке департамента

продаж и работы с инвесторами

Валютный рынок

США

В начале мая финансовые рынки следили за выходом

апрельской статистики по крупнейшей экономике мира. Значения макроэкономических

показателей показали небольшой рост активности в промышленности США, однако

заставили инвесторов насторожиться на счет рынка труда, где рабочих мест в

апреле появилось значительно меньше по сравнению с тем, чего ожидали аналитики.

Ближе к концу

месяца макростатистика разочаровала инвесторов еще больше. Как оказалось,

индексы активности в мае существенно снизились, а на рынке труда рабочих мест

по сравнению с апрелем появилось еще меньше. Уровень безработицы в стране вырос

с 8,1% до 8,2%. Настораживает и динамика так называемого Индекса уверенности

потребителей, который в мае снизился со значения 69,2 до значения 64,9.

Таким

образом, по крупнейшей экономике мира пока имеем следующее: рост безработицы,

вероятность снижения активности потребителей и экономической активности в

целом. Как результат, в течение мая американские фондовые индексы существенно

снизились, и значительно подешевела нефть. Это говорит о том, что инвесторы

закладывают в текущие цены снижение активности в мировой экономике. В конце

месяца мы также увидели майские индексы активности по Китаю, которые

продемонстрировали отрицательную динамику за месяц, что подтверждает текущую

позицию инвесторов.

Традиционно,

как только рынки забеспокоились относительно будущего мировой экономики, на

американский доллар существенно начал расти спрос. Значительная часть этого

спроса была обеспечена распродажей евро и фунта стерлинга.

Динамика

индекса DXY, три месяца

Еврозона

Значения макроэкономических показателей по экономике ЕС в

последнее время очень радуют. Основные индексы активности и в течение апреля, и

в течение мая снижались. Уровень безработицы на конец мая вырос до 11%. По

результатам первого квартала ВВП продемонстрировал нулевой рост.

Помимо

проблем реальной экономики, в Еврозоне существуют значительные риски

финансового сектора. В частности, в течение последнего месяца специалисты все

чаще стали говорить о возможном выходе Греции из Еврозоны. Инвесторы понимают,

что такой сценарий развития событий может повлечь новые проблемы. Учитывая эти

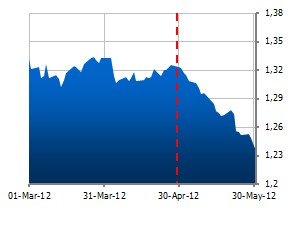

риски, евро за последний месяц активно распродавали.

Динамика

EUR/USD, три месяца

Великобритания

В Великобритании в течение апреля и мая, как и в целом по

ЕС, основные индексы активности тоже снижались. Пересмотренное значение по

динамике ВВП за 1-й квартал оказалось еще хуже, чем было, и теперь составляет

-0,3%. Уровень безработицы по состоянию на март снизился до 8,2% – более новых

данных пока нет, но ввиду снижения активности экономики, можно сделать вывод,

что в течение апреля и мая безработица действительно росла.

Учитывая

риски Еврозоны, которые в случае негативного сценария могут нанести

существенный ущерб и банковской системе Великобритании, фунт стерлингов за

последний месяц снижался вслед за евро.

Динамика GBP/USD, три месяца

Япония

В Японии текущее положение дел выглядит несколько лучше,

чем в США и ЕС, хотя динамика инвесторов не слишком радует. За 1-й квартал

экономика страны выросла на 1% – немного, но несколько больше ожидаемого

аналитиками результата. Уровень безработицы в стране в апреле вырос до 4,6%.

Торговый баланс за апрель составил -520,2 млрд. йен.

Иена в

течение мая выросла в цене, выполняя роль защитного инструмента.

Динамика USD/JPY, три месяца

Международные товарные рынки

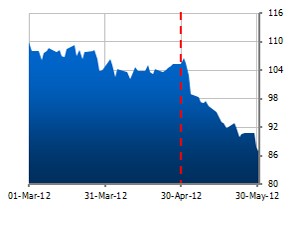

Нефть

В мае на мировом

рынке нефти наблюдалось одно из крупнейших за последние месяцы снижение. Всего за один месяц цены на «черное золото» снизились почти на 18%. Такой динамике способствовали несколько факторов: достаточно высокие запасы нефти в странах-импортерах, риски финансовой системы Еврозоны, негативная макроэкономическая статистика из крупнейших экономик мира.

Динамика цены нефти марки WTI, три месяца Динамика цены золота, три месяца

Динамика цены золота, три месяца

Марункевич Андрей

менеджер департамента продаж и работы с инвесторами

Обращаем внимание, что эта информация является собственностью

компании «КИНТО», и отражает виденье наших специалистов относительно ситуации

на финансовых рынках.

«КИНТО» не предоставляет гарантий или заверений и не несет

ответственности за финансовые результаты, полученные исходя из использования

информации. Представленная информация не может рассматриваться, как рекомендация

по покупке или продаже ценных бумаг, и создана только для Вашего использования.

Эта информация предоставляется Частным

акционерным обществом "КИНТО" за собственный счет и является объектом

компании "КИНТО" в полном объеме (владение, использование,

распоряжение).

Приложения к материалу: