Протягом

четверга, 19 липня, індекс Української біржі знизився на 1,47% при достатньо низьких

обсягах торгів – 26,6 млн. грн. на фондовому ринку, з яких всього 5,3 мільйона

на ринку заявок. Найбільше зниження спостерігалось по акціях ALMK (-3,63%),

USCB (-3,48%) та ENMZ (-3,20%).

На українському фондовому ринку акції розпродували, незважаючи на зростання

основних світових фондових індексів. Пояснення такої динаміки можна знайти у

внутрішніх факторах. Так, стало відомо, що Світовий банк переглянув два

достатньо важливих макроекономічних показники України – прогноз бюджетного

дефіциту було переглянуто з рівня 2,5% до 5%, а прогноз зростання ВВП країни за

2012 рік було знижено з 2,5% до 2%.

У вівторок також була опублікована фінансова звітність за 2-й кв. компанії «Азовсталь»,

яка вважається одним з локомотивів української економіки. Відтак, за перше

півріччя фінансові результати компанії виявилися слабкими.

У п’ятницю, станом на 6:30 азійські фондові індекси демонструють

різносторонню динаміку, а ф’ючерси на американські бенчмарки показують невелике

зниження.

Новости

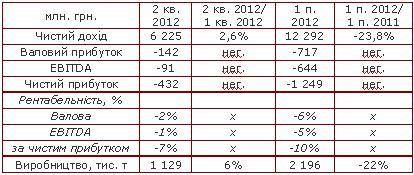

МК «Азовсталь» завершив січень-червень 2012 року з чистим

збитком 1 249 млн., що у 8,2 рази більше, ніж за аналогічний період 2011 року.

Відповідно до квартальної звітності підприємства, оприлюдненої в четвер,

його чистий дохід у першому півріччі цього року скоротився на 23,8% — до 12 292

млн. грн.; валовий збиток склав 717 млн. грн. проти валового прибутку в першому півріччі

минулого року 372 млн. грн., а операційний збиток збільшився в 14,5 рази — до 1

118 млн. грн.

Коментар аналітика: слабопозитивна звітність. Чистий дохід у 2-му кв. 2012 р. зріс на 2,6% відносно 1-го кв. 2012 р., та знизився

на 25% відносно 2-го кв. 2011 р.; виробництво зросло на 6% і знизилось на

17% відповідно. Азовсталь отримала у другому кварталі цього року EBITDA у

розмірі -91 млн. грн., що є на рівні наших очікувань (через значне зниження

індикативних цін на вхідну сировину); чистий збиток – 432 млн. грн. Ціна

продукції перевищила собівартість у 2-му кварталі на $10 на тонні. Подальшого

зниження собівартості чи значного зростання цін очікувати важко, тому ці

результати можна апроксимувати до кінця року з можливим незначним висхідним

трендом. Поточне значення EV/тонну виробництва становить $100 (2кв.2012*4),

EV/S (аналогічно) – 0,14, трейлінгові

коеф.: $96 та 0,13 відповідно.

Коментар аналітика: слабопозитивна звітність. Чистий дохід у 2-му кв. 2012 р. зріс на 2,6% відносно 1-го кв. 2012 р., та знизився

на 25% відносно 2-го кв. 2011 р.; виробництво зросло на 6% і знизилось на

17% відповідно. Азовсталь отримала у другому кварталі цього року EBITDA у

розмірі -91 млн. грн., що є на рівні наших очікувань (через значне зниження

індикативних цін на вхідну сировину); чистий збиток – 432 млн. грн. Ціна

продукції перевищила собівартість у 2-му кварталі на $10 на тонні. Подальшого

зниження собівартості чи значного зростання цін очікувати важко, тому ці

результати можна апроксимувати до кінця року з можливим незначним висхідним

трендом. Поточне значення EV/тонну виробництва становить $100 (2кв.2012*4),

EV/S (аналогічно) – 0,14, трейлінгові

коеф.: $96 та 0,13 відповідно.