Український ринок

з чималими коливаннями в межах дня все ж

продовжив крокувати вверх. Учора індекс УБ закрився дуже близько від

рівня опору – 1100, який на минулому тижні вже демонстрував свою силу. Лідерами

росту стали акції металургів – ALMK та AZST, а також CEEN та BAVL. Ці емітенти

зросли більш ніж на 1,5%, перегравши ринок. Незважаючи на вже звичний низький

обсяг торгів на ринку, ралі в акціях було достатньо широким – лише 4 емітенти

відзначилися падінням, причому на мізерних обсягах.

Головну підтримку українським акціям створював зовнішній ринок. Кінець

минулого тижня ознаменувався сильним рухом вверх на європейських і

американських майданчиках. В понеділок, з огляду на відсутність новин, зовнішні

ринки продовжили зростати на хороших даних з ринку праці США та очікуваннях

викупу облігацій Іспанії та Італії ЄЦБ. До речі, короткострокові облігації цих

країн (2-річні) вчора відзначилися сильним ралі, що знизило доходності на 46 та

9 пунктів відповідно.

Сьогоднішні торги в Азії продовжують висхідний тренд. Акції в регіоні

зростають на 0,5%. В той же час, російський РТС відкрився зі зниженням на 0,5%,

очевидно, під впливом фіксації прибутків. Американські та європейські ф’ючерси

поки перебувають у нулі. Важливих даних сьогодні знову не буде, однак ринки

можуть реагувати на коментарі європейських політиків стосовно планів ЄЦБ по

викупу. Ми очікуємо, що українські акції (за відсутності драйверів)

торгуватимуться нейтрально.

Новини

ЗВР в липні зросли на 2,6%, до $30,079 млрд.

- У липні уряд залучив $2 млрд. від

продажу 5-річних єврооблігацій.

- Негативне сальдо інтервенцій НБУ

склало $1,2 млрд. проти $0,7 млрд. у червні.

Коментар аналітика: Негативна новина. Як

бачимо, резерви зросли всього на $0,7 млрд. при тому, що Україна залучила

$2 млрд. з зовнішніх ринків і не мала валютних погашень протягом місяця, проте

за іншою інформацією Нафтогаз отримав $2 млрд. кредиту від Газпромбанку. Це

означає, що по іншим каналам відбувався значний відтік валюти. Більш точно це

стане відомо лише в кінці місяця, коли вийде статистика по платіжному балансу

за липень.

Стрес на грошовому ринку дещо спадає, проте залишається

помітно високим.

Лише наприкінці липня та на початку серпня ставкам овернайт вдалося

знизитися нижче 10% річних, понад які вони знаходилися в останні два місяці.

Залишки на коррахунках банків залишаються волатильними, періодично

стрибаючи з 16 до 20 млрд.

Залишки уряду на ЄКР в кінці липня знизилися до 3,6 млрд. грн. –

мінімум за 2,5 роки, без урахування грудня місяця.

Коментар аналітика: Враховуючи девальваційний тиск, що традиційно розпочинається у другій

половині серпня, і необхідність уряду погасити понад 6 млрд. грн. боргів (з

яких 4 млрд. – у нац. валюті), слід очікувати збереження НБУ жорсткої монетарної

політики, а уряду доведеться знову виходити на ринки боргу після фактично

відсутнього попиту на гроші в липні (у липні держава залучила лише 0,8 млрд.

грн. на внутрішньому ринку). Останнє підтверджується також початком

уповільнення надходжень до бюджету. За липень доходи держбюджету впали на 20%

р/р.

Разом з тим, оприлюднений план аукціонів на серпень передбачає проведення

урядом продажів лише 4 рази (щовівторка) і пропону-ватиме лише 5-ти та 7-річні

ОВДП, на які зазвичай відсутній попит.

У рамках перемовин України і Росії щодо ліквідації

торгових обмежень було розглянуто рішення по квотах на поставку труб на

російський ринок у другому півріччі 2012 року.

Коментар аналітика: Слабо позитивна новина. Поки що розмір квот невідомий. ЗМІ озвучили, що

сума перевищуватиме $400 млн. Згідно з розрахунками по першому кварталу, вартість

трубної продукції Нижньодніпровського ТПЗ становить близько $1 420. Таким

чином, сума $400 млн. передбачає близько 280-300 тис. тонн сталевих труб. Якщо

це справдиться, то величина квоти у другому півріччі буде вдвічі більша, ніж у

першому цього року.

Інтерпайп змінила назву електросталеплавильного заводу

«Дніпросталь» на «Інтерпайп Сталь». Компанія планує

ввести в експлуатацію комплекс у жовтні-листопаді (наразі проводяться гарячі

випробовування).

В 2014 році очікується вихід на проектну потужність – 1 320 тис. тонн

трубної та колісної заготовки на рік.

Коментар аналітика: Введення комплексу зменшить енерго-витрати на тонну сталі

більше ніж вдвічі та в 2,5 рази зменшить викиди у навколишнє середовище

(порівняно з мартеном).

Інтерпайп НТЗ пройшов аудит готових залізничних коліс

(бренд KLW) в рамках поставок для Deutsche Bahn.

Коментар аналітика: Позитивна новина. В минулому році завод отримав

сертифікати на механічно-оброблені колеса різних конструкцій, що дозволило

отримати контракт на поставку 1 тис. штук чистових залізничних коліс для

вантажного транспорту залізничних доріг Deutsche Bahn. Раніше завод відправляв

лише попередньо оброблені колеса, які проходили кінцеву механічну обробку в

країнах Західної Європи.

Нині 60% вироблених

заводом коліс експортується, успішний аудит дозволить поставляти колеса під

брендом KLW не лише до Німеччини, а в цілому до Європи, тим самим збільшивши

обсяги виробництва коліс на заводі. А зростання продажів продукції з більшою

доданою вартістю додасть заводу і в рентабельності.

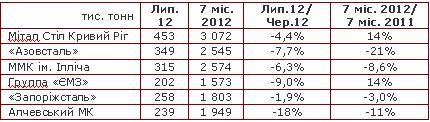

Як повідомило агентству «Інтерфакс» джерело в уряді, у

липні виробництво готового прокату зменшилося на 5,8% порівняно з червнем, до 2

245 тис. тонн.

У січні-липні 2012 року

виробництво готового прокату зменшилося порівняно з січнем-липнем 2011 року на

6%, до 16 774 тис. тонн.

Коментар аналітика: Сезонний спад і

слабкість світових ринків дають про себе знати. Всі великі металургійні

комбінати у липні були змушені знизити обсяги виробництва. Результати, які

можуть призвести до руху цін акцій емітентів: у липні 2012 р. «Азовсталь»

зменшила обсяг виробництва на 7,7% порівняно з червнем, група «ЄМЗ» — на 9,0%,

Алчевський МК — на 18,2%. Загальна динаміка є цілком очікуваною, так як

зниження обсягів виробництва — це єдиний доступний металургам елемент

збалансування ринку, на якому зараз відчувається значний надлишок пропозиції,

перш за все, китайського походження. Не виключено, що і серпневі виробничі

результати не продемонструють позитивної динаміки.

Як повідомили агентству «Інтерфакс» в об'єднанні коксо-хімічних

підприємств «Укркокс», у липні виробництво валового коксу (6% вологості)

зменшилася на 2,7%, до

1 541 тис. тонн порівняно з червнем.

У січні-липні 2012 року

виробництво валового коксу збереглося на рівні січня-липня 2011 року на 11 097

тис. тонн.

Коментар аналітика: За винятком Авдіївського КХЗ найбільші коксохімічні

заводи в Україні працюють стабільно. Зростання обсягів виробництва сталі в

групі «ІСД» дало можливість Алчевському КХЗ від початку 2012 року наростити

виробництво, а висока якість коксу (за рахунок власної сировинної бази та

покращення технології виробництва) забезпечує Ясинівському КХЗ стабільність

роботи навіть за умов зниження ринкового попиту на продукцію.

Коментар аналітика: За винятком Авдіївського КХЗ найбільші коксохімічні

заводи в Україні працюють стабільно. Зростання обсягів виробництва сталі в

групі «ІСД» дало можливість Алчевському КХЗ від початку 2012 року наростити

виробництво, а висока якість коксу (за рахунок власної сировинної бази та

покращення технології виробництва) забезпечує Ясинівському КХЗ стабільність

роботи навіть за умов зниження ринкового попиту на продукцію.