З святом усіх!

Вчора індекс Української біржі, незважаючи на негативну першу половину торгової сесії, в другій впевнено вийшов в плюс, і додав ще 1%. Що дуже приємно це відбулось при обсягах торгів, які помітно перевищили середньоденні за останні півроку та рік. Таким чином індикатор УБ досяг нового річного максимуму у 857 пунктів, вище на 2 пункти за попередній річний максимум 10 жовтня 2016 у 855 пунктів. Наразі технічна картина в індексі – це продовження значного росту. Та проте є певні застереження про що трохи нижче.

Вчора підросли всі п’ять індексних паперів Української біржі. Більше за інші з індексних акцій додали в ціні цієї середи акції Райффайзен банк Аваль (+1,9%) та «Донбасенерго» (+1,3%).

Вчора світові фондові індекси несильно підросли. Широкий загальноєвропейський фондовий індекс STOXX 600 додав 0,2%, так само, як і широкий фондовий індекс США S&P 500. Композитний доларовий індекс країн, які розвиваються, MSCI EM, підріс на 0,3%.

Сьогодні зранку індекс MSCI EM втрачає ті ж самі 0,3%. Ф’ючерси на американські фондові наразі торгуються майже з нульової зміною; а на європейські – несильно підростають. Згідно з IG, яка дає котирування індексів до початку біржових торгів, відразу після відкриття європейських фондових бірж, європейські фондові індекси, слабко підростуть.

Основними факторами, які зараз в короткостроковому періоді та на найближчий місяць визначають поведінку фондових ринків є:

• Погляди та очікування стосовно політики нової адміністрації США разом з Конгресом. Всі розраховують на ясність після перших 100 днів діяльності адміністрації.

• Технічна картина в західних індикаторах після недавнього ралі – їх перекупленність.

• Завищена оцінка фондового ринку США.

• Поступове закінчення багаторічної, з 2009 року, програми надзвичайної підтримки економіки (та в дуже великі мірі паперових активів, включаючи американські акції) зі сторони ФРС США.

• Проте, все ще низькі відсоткові ставки та низька дохідність боргових інструментів.

• Сезон звітності в США, який розпочався, Європі та в інших країнах.

• Більший за традиційний дисконт багатьох фондових ринків, перш за все ринків, країн, які розвиваються, до цін акцій та індексів на фондовому ринку США.

Так хороша фінансова звітність за 4-ий квартал 2016 окремих банків США не принесла вигод з точки зору цін їх акцій, тому що ці акції досить сильно виросли, більше за індекс S&P 500 на «ралі Трампа», після президентських виборів в США.

Наразі перекупленність американського ринку акцій, його дороговизна та невизначеність стосовно економічної політики нової адміністрація, яка, хоч, і вважається більш дружньою до бізнесу та ринків, поки не визначила чітко свою політику, є перепоною для подальшого росту ринків США та Європи, як і розтягнута по часу ті все ж перспектива росту відсоткових ставок. В той же час поки низькі відсоткові ставки не дають фондовому ринку США сильно опуститись.

В цих умовах дуже важливо чи будуть впливові учасники ринків завеликий дисконт в оцінках фондових ринків країн, які розвиваються, до розвинутих країн вважати достатнім для подальшої гри на підвищення на цих ринках, чи перестороги перед можливою політикою нової адміністрації США по відношенню до цих країн та перспектива росту відсоткових ставок буде перепоною для прийняття такого рішення.

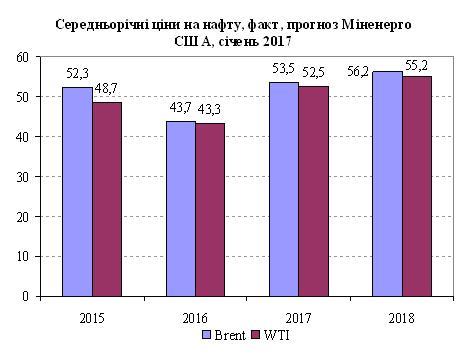

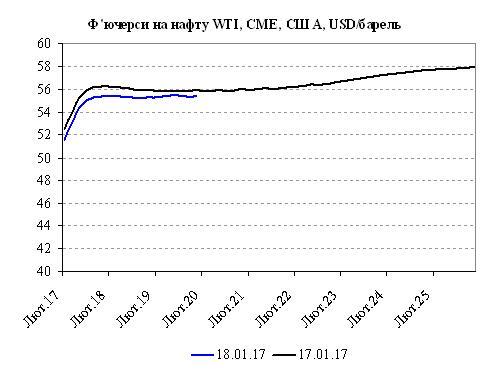

Важливим чинником для ринків акцій країн, які розвиваються, є й ціни на сировину. Згідно з прогнозами Міненерго США, точніше, EIA, від січня 2017 та виходячи з ф’ючерсів на CME, подальшого великого росту цін на нафту в 2017 не очікується – ще плюс 2-3 долари за барель (Рис. 1 та Рис. 2). Крива ф’ючерсів на прокат чорних металів на Лондонській біржі після сильного росту цін минулого року – взагалі пласка на інтервалі 15 місяців без динаміки по часу виконання. Ф’ючерси на залізну руду та вугілля мають нахил вниз, знову ж таки після колосального росту цін на ці ресурси минулого року. Таким чином, фактору росту цін на сировину, який би сильно підтримував ріст фондових ринків, країн, які розвиваються, – наразі немає.

Тим не менш, дисконт в оцінках цих ринків є, і цього достатньо, щоб більшість фінансових аналітиків вважали, що інвестиції в ці ринки є вигідними в 2017 і, імовірно, кращими чи принаймні не гіршими за інвестиції в інші паперові активи.

Як в цій ситуації, особливо виходячи з динаміки зовнішніх ринків вчора і сьогодні, поведе себе сьогодні український ринок акцій сказати непросто. Можливо він зробить паузу після великого росту, може трохи знизиться, а може й зросте. Сьогодні є певна ситуація невизначеності. Тому, трейдерам варто розраховувати на різні сценарії.

· сайт "КІНТО"

· тел. (044) 390-57-60