Вчора в середині дня індекс Української біржі, який в першій половині дня підростав, розвернувся і знизився. Зниження за результатами вчорашніх торгів склало 1,6%. Така динаміка зовсім не мала б здивувати досвідчених трейдерів, які до того ж уважно слідкують за світовими ринками акцій. Вчора зійшлось кілька чинників. Перший, це дуже значний ріст вітчизняного фондового індексу днем раніше – на 2,65%. Другий, мабуть ще більш важливий. Після тривалої «полиці» основний американський фондовий індекс S&P 500 днем раніше здійснив ривок нагору і лише на 4 пункти (0,2%) не досяг максимального значення 2017 року, відведеного йому найбільш обережними Головними стратегами по акціям США провідних брокерських домів цієї країни. На цьому фоні ставки на збільшення базової відсоткової ставки ФРС США в березні за день подвоїлись і сягнули на СМЕ 69%, що негативно для акцій. І нарешті, менш значимий фактор, ціна на нафту, яка тривалий час перебувала коло локальних пікових значень у 56 доларів за барель марки Brent, мала б «за законами жанру» коригуватись донизу, що негативно для ринків акцій країн, які розвиваються, і що вчора відбулось. Тож, чому тут дивуватись?

До речі, абсолютно аналогічна картина на основній місцевій українській фондовій біржі спостерігалась останній раз зовсім недавно - в середині лютого 2017, після сильного росту індексу УБ внаслідок скачка наверх ціни акцій Райффайзен банк Аваль.

Найбільше вчора знизились в ціні з індексних акцій Української біржі, акції «Укрнафти» (-4,0%), які зросли за день до цього відразу на 12,9%. Також суттєво втратили в ціні акції Райффайзен банк Аваль (-2,0%) та «Центренерго» (-1,7%).

Обсяги торгів акціями були цього четверга на Українській біржі доволі високими, як для останнього часу, приблизно в два рази перевищивши середньоденні за останні півроку, рік та півтора роки, що, в принципі, непогано.

Вчора на світових фондових ринках був день негативної корекції. Широкий загальноєвропейський фондовий індекс STOXX 600, щоправда, майже не змінився, втративши лише символічні 0,02%. Індикатор, який по ходу торгів переважно слабко підростав, так і лишився коло свого свіжого річного максимуму. Широкий фондовий індекс США S&P 500, після різкого росту днем раніше на 1,4% і нового історичного максимуму, втратив вчора 0,6%. Композитний доларовий фондовий індекс ринків країн, які розвиваються, MSCI EM, вчора підтримала позитивна (з запізненням до росту західних ринків) нічна та ранішня динаміка ринків акцій Азії, і він втратив лише 0,2%.

Сьогодні зранку індекс MSCI EM знижується на 0,9%, «доганяючи» західні біржі. Зранку ф’ючерси на європейські та американські фондові індекси помітно просідають. Згідно з IG, яка дає котирування індексів до початку біржових торгів, відразу після відкриття європейських фондових бірж, європейські фондові індекси знизяться.

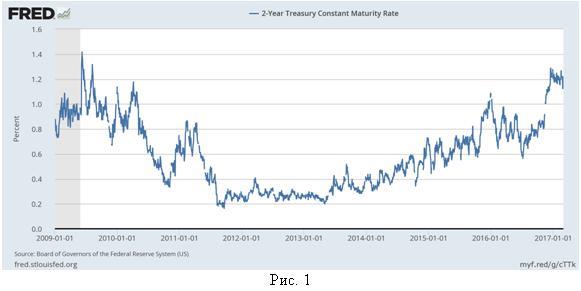

Шанси на ріст базової ставки в березні за даними СМЕ Group (товарні біржі та біржі ф’ючерсів Чикаго та Нью-Йорку) вчора на думку учасників ринків акцій ще більше зросли і наразі складають зараз 80%. Дохідність «короткої» 2-и річної державної облігації США знаходиться на максимумі з 2009 року, Рис. 1. Вчора прозвучало ще два висловлювання керівників ФРС про доречність підйому базової ставки ФРС у березні або ж «найближчими часом».

Що стосується західних фондових ринків і світових ринків акцій в цілому, вони ще можуть зробити ривок нагору, і дуже імовірно це зроблять, але пізніше. Певно це буде не сьогодні. Привід для ще одного росту знайдуть. Опосередкованою ознакою цього є доволі помірковане зниження американських індексів вчора. Індекс Dow Jones втратив лише 100 пунктів від свого рекордного значення. Та й сьогоднішнє зниження на європейський фондових біржах обіцяє бути поміркованим.

На цьому фоні під зовнішнім тиском, імовірно, сьогодні місцевий ринок акцій ще трохи просяде. Але в найближчі пару-трійку місяців його, імовірно, чекають нові висоти (поки на жаль лише локальні - річні).

· сайт "КІНТО"

· тел. (044) 246-73-50