Вчора індекс Української біржі за результатами торгової сесії практично не

змінився (що буває нечасто) після росту за останні чотири торгові дні на 8,1%.

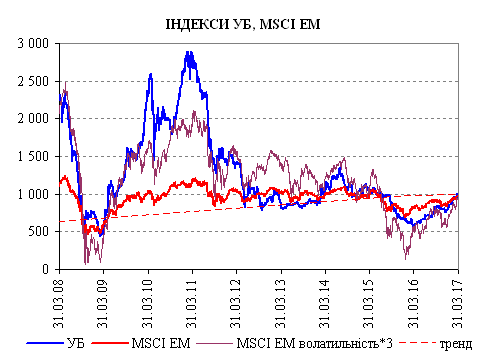

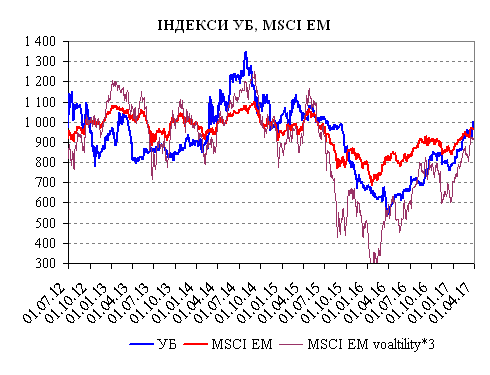

Технічна картина в індексі УБ нагадує гострий пік з невеликою паузою, що з

певним часовим лагом графічно дуже подібна до графіку композитного доларового

фондового індексу ринків країн, які розвиваються, MSCI EM, який з 9 березня

2017 до 21 березня цього року також після невеликої негативної корекції також

швидко зріс на 5,4%. Взагалі обидва індикатори непогано корелюють з 2008 року

(зараз трохи менше), що ілюструється графіками на Рис. 1 та Рис. 2 нижче.

Індекс УБ має вищу волатильність тому на графіках показано індекс MSCI EM з

вищою волатильністю. Справа в тому, що на кореляцію індикаторів впливає в першу

чергу дуже схоже ставлення до ризиків на ринках, та в чомусь подібна динаміка

прибутків індексних акцій, що викликано частково подібними фундаментальними

факторами. Проте індекс УБ має відстаючий часовий лаг до зміни індексу MSCI EM

від пари місяців до пари днів.

Вчора дві індексні акції УБ підросли, три – знизилась. Найбільшу цінову

динаміку мала вчора за результатами торгів акція «Центренерго» (-1,1%). Ціни

інших індексних акцій індексного кошику УБ змінились вчора в абсолютному

відношенні менше відсотка.

Обсяги торгів акціями на Українській біржі вчора несильно перевищили

середньоденні за останні півроку, рік та півтора.

Вчора на світових фондових ринках був слабко позитивний день. Широкий

загальноєвропейський фондовий індекс STOXX 600 вчора додав ще 0,3% і вийшов на

свій новий річний максимум у 379 пунктів, що на 1 пункт перевищує попередній

недавній річний максимум. Широкий фондовий індекс США S&P 500 цієї середи

додав скромний 0,1%. Вчора композитний доларовий фондовий індекс ринків країн,

які розвиваються, MSCI EM, підріс на незначні 0,15%. Цьому росту допоміг ріст

на західних фондових майданчиках. Фондовий індикатор MSCI EM продовжує

перебувати коло свого яскраво вираженого річного максимуму і коливається коло

нього останні дні, то слабко знижуючись, то слабко підростаючи. Вчорашньому

росту фондових ринків дещо допоміг помітний ріст цін на нафту цієї середи.

Сьогодні зранку ф’ючерси на європейські та на американські фондові індекси

незначно підростають. Згідно з IG, яка дає котирування індексів до початку

біржових торгів, відразу після відкриття європейських фондових бірж,

європейські фондові індекси зовсім незначно зростуть. По ходу торгів картина

буде, імовірно, змінюватись. Індекс MSCI EM зранку втрачає незначні 0,3%.

Зараз ринки перебувають в стані «чекай і дивись». Сильних аргументів для

руху в будь-яку сторону поки немає. Всі очікують, як адміністрація

республіканця Трампа та Конгрес США, в якому зараз в обох палатах теж більшість

республіканців, після першої невдалої спроби по заміні системи медичного

страхування США спробує продовжити амбітну програму економічних реформ і покаже

приклад іншим країнам щодо фіскального стимулювання, як і очікувалось. Великою

проблемою є те, що республіканська партія має умовно три різних крила:

найбільше центристське, надконсервативне та помірковане, яке майже примикає до

демократів, з їх дуже різними поглядами на економічну політику. В цій ситуації

партії дуже важко виробити консенсус.

Тут варто згадати і про очікуване пізніше ближче в другій половині року

зростання відсоткових ставок в США, яке теж провокує позицію «чекай і дивись».

Вчора ЄЦБ утримався після засідання від будь-яких заяв, оскільки після

попереднього засідання саме заява ЄЦБ, як думають, спровокувала небажане зараз

невелике зростання відсоткових ставок в Єврозоні.

Найбільшою політичною подією стало вчора вручення послом Об’єднаного

Королівства при ЄС Тімом Берроу формального листа від британського прем’єра

голови Європейської Ради Дональду Туску про вихід Британії з союзу. Проте ця

подія мало вплинула на фінансові ринки, які до неї вже звиклись думкою.

Тож домінантою для учасників фінансових ринків зараз є позиція «чекай і

дивись».

На цьому фоні можна, скоріше, очікувати поміркованої динаміки місцевого

ринку акцій з переважанням тяжіння до росту. Однак, трейдерам, незважаючи на

це, мабуть варто, про всяк випадок вибрати нейтральну позицію.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50