Вчора індекс Української біржі знизився ще на 1,6% після

такого ж зниження днем раніше та після росту до позавчорашнього дня з 22

березня 2017 на 16,1%, а з початку року на 35,7%. Вчора знизилось чотири з

п’яти акцій індексного кошику УБ. Більше за інші втратили в ціні акції

«Укрнафти» (-2,7%), Райффайзен банк Аваль, цьогорічного безсумнівного лідеру

ринку (-1,85%) та «Мотор Січі» (-1,6%).

Обсяги торгів індексними паперами УБ вчора знизились в

порівнянні з попереднім днем, але приблизно в півтора рази перевищили

середньоденні за останні півроку, рік та півтора.

Зараз технічна картина в індексі Української біржі – поки що

невелике в порівнянні з попереднім ростом, але досить різке зниження. Ситуація

на ринках, які розвиваються, і які зараз підростають після деякого невеликої

просадки вниз від піку, дає сподівання на стабілізацію та наступний ріст

індексу УБ, враховуючи кореляцію індикатору Української біржі з цими ринками з

певним часовим відставанням.

Композитний доларовий фондовий індекс ринків країн, які

розвиваються, MSCI EM, вчора після свого «сповзання» вниз вчора нарешті підріс

на 0,4%. Широкий загальноєвропейський фондовий індекс STOXX 600 вчора додав

0,2% та вийшов на свій річний пік (навіть по часу більше, ніж річний). Широкий

фондовий індекс США S&P 500 знизився вчора ще на 0,4%. Однак, ще більше

цікаво, що дохідність державних облігацій США знижується і дохідність 10-и

річної облігації знизилась до відмітки нижче 2,30%, що є опосередкованим

свідоцтвом того, що інвестиційні менеджери зараз купують більше облігацій США,

і скоріше продають акції США, ніж купують. Хоча в облігаціях США можливі

купівлі і з Європи, дохідності ряду

країн Європи істотно менші, ще й на фоні викупу боргових паперів ЄЦБ.

Зараза ситуація на фондових ринках така що Європа та ринки

країн, які розвиваються потроху скорочують своє відставання від високої оцінки

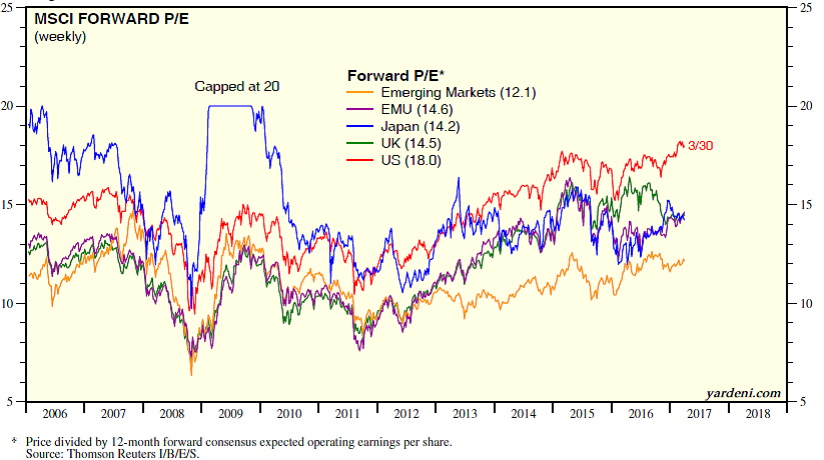

фондового ринку США. Повторимо вчорашні графіки Рис. 1 та Рис. 2 оцінки ринки

різних регіонів та різних класів активів в двох «мірах» P/E «форвард» (з

урахуванням поточної ціни акції на чистий операційний прогнозний прибуток на 12

міс. вперед, графіками, Рис. 1 завдячуємо доктору Ярдені, США) та внутрішній

нормі рентабельності ринків, IRR по прибуткам індексів на 40 років (точніше,

навіть десь 70 років чи більше) вперед по відношенню до волатильності, як мірі

ризиків від 30 вересня 2016 побудовані однією з найбільших світових КУА J.P.

Morgan Asset Management. На Рис. 1 позначення EMU означає ЄС в межах єдиної

валюти – євро. На Рис. 2 ринки країн, які розвиваються позначені ромбом в

правому верхньому кутку з буквами EME. Ризики теж зростають зліва направо.

Нагадаємо, що Рис. 2 трохи застарів –

ціни акцій дещо зросли з того часу, і

точки, і фіолетовий графік опустився на дещо нижчі по дохідності.

Тож більше за історичне розходження в індикаторах, яке видно

на Рис. 1 поступово ліквідується за рахунок більшого зростання цін акцій на

ринках Європи та країн, які розвиваються, при невеликому зниженні основного

фондового індексу США.

Сьогодні зранку ф’ючерси на американські фондові індекси від

дуже слабкого росту перейшли до дуже слабкого зниження, а на європейські

індекси помітно знижуються, що не дивно враховуючи вчорашню дивергенцію

(розходження) широких регіональних індексів Європи та США. Згідно з IG, яка дає

котирування індексів до початку біржових торгів, відразу після відкриття

європейських фондових бірж європейські фондові індекси знизяться. Індекс MSCI

EM зранку додає ще 0,7%, відновлюючись після невеликого тритижневого по часу

зниження. Сьогодні акції на ринках країн, які розвиваються спробують знову

підрости. Досить цікаво, чи вдасться індикатору MSCI EM перейти знову до

хорошого росту після зниження, як це було зовсім недавно, в березні 2017. Від

цього багато в чому залежить і доля місцевого українського ринку акцій на

середньострокову інтервалі, який з добре корелює з індексом MSCI EM з невеликим

відставанням по часу.

Особливих новин для ринку немає, якщо не рахувати

геополітичних ризиків (принаймні поки і дай Бог нематеріальних) і

невизначеності стосовно фіскальної політики в США та політики відсоткових

ставок в США та Європі. Хоча з останнім начебто все більш менш ясно, але ринок

на це відреагує сильніше трохи пізніше. Сьогодні всі очікують публікації трьох

звітів провідних банків США: JPMorgan Chase, Wells Fargo і Citigroup, які

будуть одними з перших емітентів, які в СШП відзвітують за перший квартал.

Виходячи з кореляції індексів УБ та MSCI EM варто очікувати

відскоку індексу УБ через деякий час, можливо на днях, можливо, навіть

сьогодні. Але все ж таки чи буде це сьогодні сказати важко. Можливо й так, а

можливо негативна корекція на УБ ще сьогодні продовжиться. Тож, трейдерам на

місцевому фондовому ринку сьогодні варто бути готовими до будь-якого результату

торгів.

YARDENI. 10.04.2017

Рис. 1

JP MORGAN ASSET

MANAGEMENT.

Дохідність різних фінансових інструментів в

порівнянні з волатильністю (ризиками) 30.09.16

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50