Вчора індекс Української біржі

знизився ще на 1,7% після зниження позавчора та ще днем раніше по 1,6% та після

росту до позавчорашнього дня з 22 березня 2017 на 16%. Вчора головними

винуватцями зниження були акції «Укрнафти», які за одну торгову сесію втратили

аж 15,6%! на фоні публікації попередніх результатів компанії за 2016 рік, які

формально виявились просто жахливими. Чотири з п’яти акцій індексного кошику УБ

додали, найбільше з них акції «Центренерго» (+2,7%).

Обсяги торгів акціями на

Української біржі були майже рекордними за останній час. Обсяги торгів

індексними паперами перевищили середньоденні за останні півроку рік та півтора

більш, ніж три рази. 92% цих обсягів прийшлись на акції «Укрнафти» (56%), та

«Центренерго» (36%).

Особливої уваги заслуговує аналіз

вчорашньої публікації попередніх результатів «Укрнафти» за 2016 рік та

коментарів до них керівника компанії. Учасники ринку з нетерпінням очікували їх

появи, надіючись на краще після невдалого попереднього року. Та попередні

фінансові результати «Укрнафти» стали певним шоком для учасників фондового

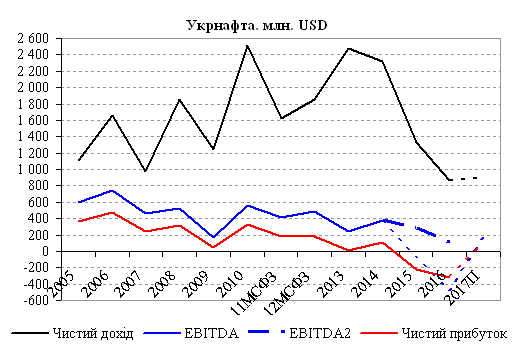

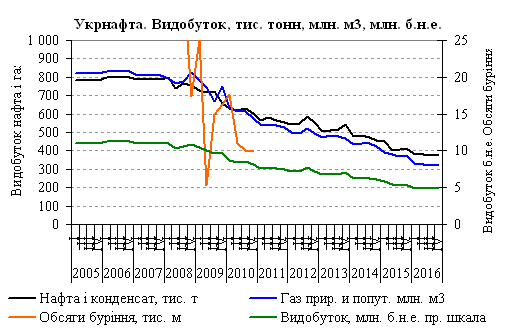

ринку. Основні фінансові та виробничі показники компанії з 2005 року

представлені на Рис. 1 та Рис. 2. Після чистого збитку 2015 року у 5,441 млрд.

грн., компанія попередньо (до проведення аудиту) показала чистий збиток 2016

року у 8,739 млрд. грн.. Два таких збиткових роки підряд – це, що називається,

дуже сильно. Причому компанія регулярно щоквартально публікувала свої фінансові

результати, і у 2016 році включно, і нічого, здавалось не передвіщало такого

результату. Проте, слід було звернути на повідомлення інформагенцій про судові

процеси компанії. Кілька негрошових операцій на формування резервів (увага

гроші на в минулому періоді не витрачались!) радикально негативно вплинули на

бухгалтерський фінансовий результат по року. Це перш за все:

- витрати

на формування резерву по дебіторській заборгованості та виданим авансам –

11,2 млрд. грн.;

- витрати

на формування забезпечення під можливі штрафи та пені за несплачені рентні

платежі і податки попередніх періодів – 4,2 млрд. грн..

Перша стаття включає дебіторську

заборгованість по відвантаженій в 2015 році нафті, за яку не надійшла оплата.

Протягом 2016 року та на початку 2017 року всі розрахунки з компанією

проводяться вчасно.

Компанія в липні 2016 року подала 6

судових позовів на загальну суму 7,6 млрд. грн. За 5 позовами суди першої

інстанції прийняли рішення на користь «Укрнафти», зобов'язавши відповідачів

повернути майже 5 млрд. грн. Однак, компанія все ж сформувала резерв сумнівних

боргів за 2015 рік, оскільки це передбачено стандартами МСФЗ.

Друга стаття по самій її назві

зрозуміло включає можливі штрафні санкції, які компанії, можливо, доведеться

сплатити за своєчасно несплачені рентні платежі і інші податки, які теж ще

тягнуться з 2015 року. Наразі заборгованість по податкам сягає 13,2 млрд. грн.

і борг перед по податкам зріс за 2016 рік на 3,1 млрд. грн. через фактично дуже

високі ставки рентних платежів при низькій ціні на вуглеводні (нафту та газ).

Зараз законодавці цей недолік по рентним ставкам виправили і ставка рентних

платежів по нафті набагато менші. Однак, проблема старих боргів залишається, і

без санації «Укрнафті» доведеться важко, хоча операційно компанія може

працювати і є більш менш здоровою.

Слід зазначити, що компанія мала і

ряд позитивних великих негрошових статей і ряд інших негативних не грошових

статей, які в цілому зменшили збиток. Наприклад, була проведена переоцінка

активів «Укрнафти».

Через збитки за рік зменшився і

власний капітал компанії, незважаючи на дооцінку активів: з 9,675 млрд. грн. до

2,758 млрд. грн.

Звичайно, негрошові статті не

впливають на поточні грошові потоки. Проте,

наявність негрошових збитків говорить про те, що реальні активи на акцію

емітента, можливо суттєво зменшились (поки можливо, адже поки це судження

бухгалтера та керівництва з пересторогою), і в майбутньому компанія з певною

імовірністю може мати додаткові суттєві проблеми. (На графіку, Рис. 1 величина

EBITDA2 – це величина EBITDA без врахування негрошових збитків). Слід ще правда

почекати висновку аудитору, який очікується в другому кварталі 2017, –

фінансовий результат компанії після нього в частині збитків може помітно

змінитись.

Оцінити по-справжньому акції компанії не знаючи «внутрішні деталі»

зараз дуже важко. Для того, щоб зрозуміти по-справжньому результат «Укрнафти»

2016 і подальші її показники необхідно розуміти: 1) перспективу санації

компанії і можливості урегулювання ситуації з податковим боргом 2) перспективу повергнення великої дебіторської

заборгованості. Навряд чи це без участі

представників компанії і державних чиновників можуть учасники місцевого ринку

акцій.

Скоріше за все, акції «Укрнафти» в

цій ситуації опустяться відносно кращих акцій до свого значення до їх

відносного росту і трохи нижче. Однак, зараз на ринку багато нових факторів і

по іншим емітентам, тому тут такий чіткий бенчмарк створити непросто.

Вчора композитний доларовий

фондовий індекс ринків країн, які розвиваються, MSCI EM, після несильного

зниження останніх тижнів підріс ще на 0,5% після росту попереднього дня на

0,4%. Широкий загальноєвропейський фондовий індекс STOXX 600 вчора знизився на

0,35% від річного піку, досягнутого днем раніше. Широкий фондовий індекс США

S&P 500 знизився вчора ще на 0,7% після просадки позавчора на 0,4%.

Дохідність 10-и річних державних облігацій США опустилась до 2,23%.

Фоновому ринку США не допомогли

хороші квартальні звіти провідних банків країни JPMorgan Chase та Citigroup за

перший квартал 2017 року, опубліковані вчора. Результати теж провідного банку

США Wells Fargo виявились не дуже хорошими.

Вчора США скинули найбільшу

неядерну бомбу в Афганістані. Це добавило нервозності ринкам. Однак учасники

фондового ринку США, включаючи трейдерів

вважають, що ця дія була відповідальна лише десь за четверту частину зниження

індексу S&P 500 вчора. Одних турбує становище фінансового сектору країни.

Білл Гросс, провідний менеджер на ринку облігацій в своєму черговому місячному

звіті-роздумі вчора написав, що фондовий ринок США оцінений виходячи з «занадто

Однак,

ще більше цікаво, що дохідність державних облігацій США знижується і дохідність

10-и річної облігації знизилась до відмітки нижче 2,30%, що є опосередкованим

свідоцтвом того, що інвестиційні менеджери зараз купують більше облігацій США,

і скоріше продають акції США, ніж купують. Хоча в облігаціях США можливі

купівлі і з Європи, дохідності ряду

країн Європи істотно менші, ще й на фоні викупу боргових паперів ЄЦБ.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50