Вчора індекс Української біржі знизився на

помірковані 0,3% після чотирьох сесій сильного росту підряд. Ріст за ці чотири

сесії до вчорашнього дня в сукупності склав 7,25%. Більшу частину торгової

сесії цього четверга індикатор УБ перебував у позитивній зоні. Суттєво додавши

на початку торгів, він потім дещо

опустився, а з 13-30 перейшов до майже рівномірного плавного зниження. Десь з

16-00 індекс біржі перейшов в негативну зону і продовжив свій рух з тим же

темпом. Можливо, причиною такої поведінки стала поведінка тих учасників ринку,

які «підняли» ринок і виконавши свій торговий план або відійшли від купівлі і

«віддали» ринок продавцям або почали своїми ж продажами фіксувати свій

прибуток. Також можливо, що після росту, покупців вже більше не задовольняли

ціни, і вони тимчасово припинили покупки очікуючи певної корекції, щоб вже

потім прийняти рішення про подальші дії. В усякому випадку поведінка зовнішніх

ринків, які вчора зростали, ніяк не провокувала на продажі.

Тепер технічна картина в індикаторі –

зупинка і невелика корекція в рості, яка може обернутись, як невеликим

зниженням, так і невеликим ростом чи рухом в «боковику».

Вчора знизились в ціні два індексних

папери Української біржі. Це ті самі папери, які зросли на 6% вчора – один та

позавчора - один: акції «Центренерго» та Райффайзен банк Аваль. Ціни акцій обох

емітентів знизились цього четверга на 0,9%. Ціни трьох інших акцій додали.

Найбільший позитивний рух за результатами торгів зафіксований в акціях «Укрнафти»

(+1,6%).

Має сенс чи навіть рекомендується звернути

увагу на динаміку окремих індексних паперів, оскільки при такому невеликому

складі індексу біржі, окремі акції можуть суттєво впливати на динаміку

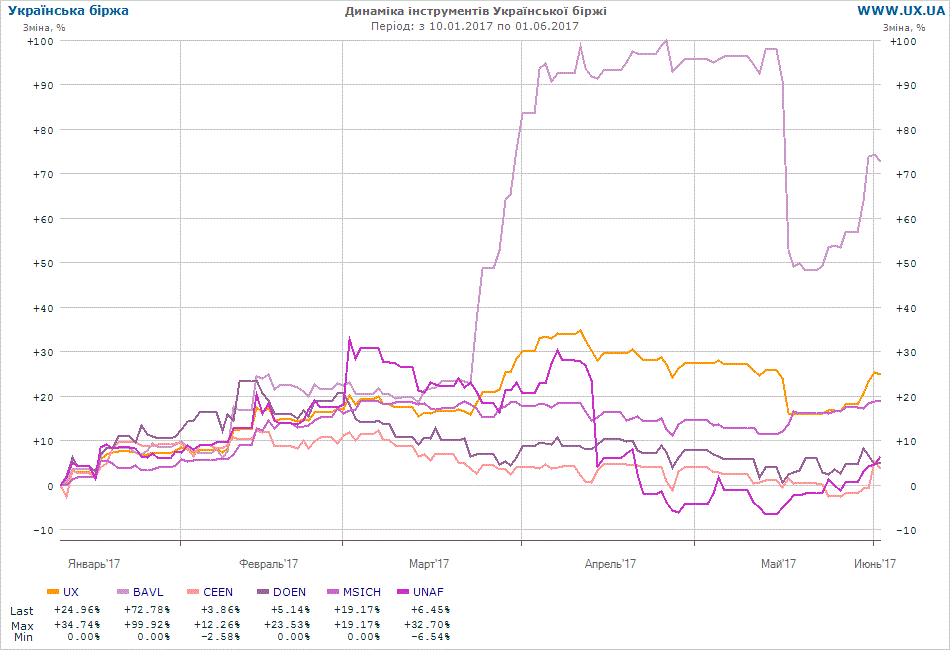

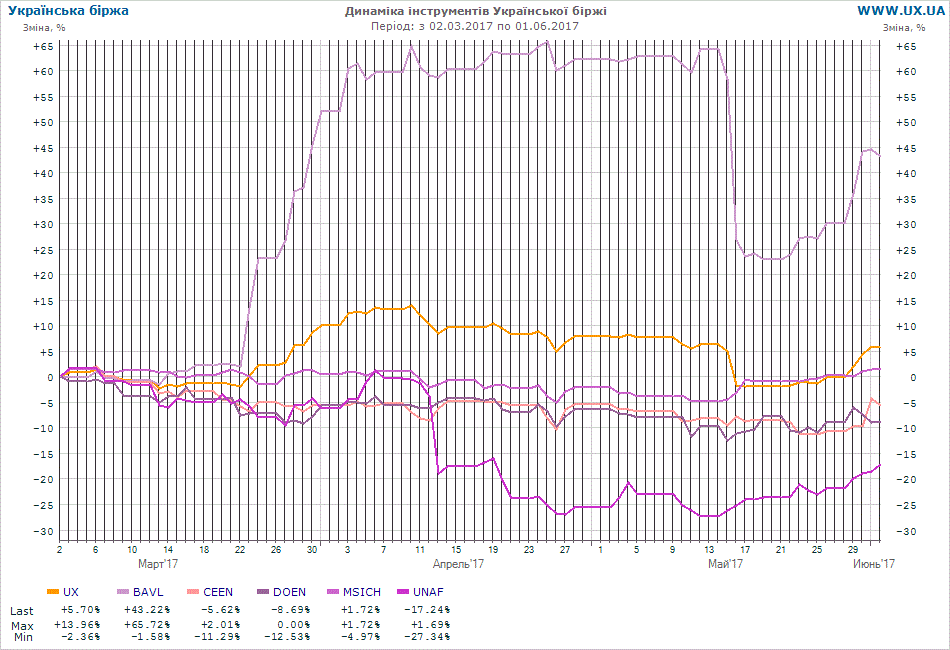

індикатору. Картина тут дуже виразна (Рис. 1). З початку року індекс

Української біржі додав 26%. Однак внесок до цього руху дуже нерівномірно розподілений по паперам.

Три папери, а саме, акції «Центренерго», «Укрнафти» та «Донбасенерго» додали

близько 7%. Акції «Мотор Січі» - приплюсували 19%. В той же час дуже

характерним і своєрідним рухом: ростом, який перейшов в різкий і сильний ріст,

потім «полицю», негативну корекцію і знову ріст з сукупним результатом у 73%

вирізнились акції Райффайзен банк Аваль. Таким чином без акцій банку індекс

підріс би десь лише на 10-11% замість 26%. Якщо брати останні три місяці, то

весь приріст індикатору основної місцевої біржі був забезпечений зростанням

ціни акцій банку. Один папір показав нульову цінову динаміку, а три – знизились

в ціні і досить помітно. Цей приклад говорить про те, як важливо на місцевому

фондовому ринку звертати увагу на індивідуальні акції і ті фундаментальні

чинники, які стоять за їх ціною і ціновим рухом (оцінка, дивіденди тощо).

Обсяги торгів індексними акціями УБ вчора

значно знизились в порівнянні з останніми трьома торговими сесіями, коли був

ріст, проте залишились приблизно в півтора рази вищими за середньоденні за

останні півроку, рік та півтора.

Як вже зазначалось, на світових фондових

ринках вчора був позитивний день. Композитний доларовий фондовий індекс ринків

країн, які розвиваються, MSCI EM, додав цього четверга 0,3%, широкий

загальноєвропейський фондовий індекс STOXX 600 – 0,4%, а широкий фондовий

індекс США S&P 500 – «підлетів» (уверх) на помітних 0,8% і вийшов на свій

новий історичний максимум у 2430 пунктів.

Сьогодні зранку рух на світових фондових

ринках знову позитивний. Індекси MSCI EM, після невеликої і нетривалої

просадки, та індекс STOXX 600, після відносно тривалої, але дуже слабкої

негативної корекції відновили ріст, а індекс S&P 500 йде до нових вершин.

Зранку ф’ючерси на європейські та

американські фондові індекси помітно підростають. Згідно з IG, яка дає

котирування індексів до початку біржових торгів, відразу після відкриття

європейських фондових бірж європейські фондові індекси суттєво додадуть. Індекс

MSCI EM зранку зростає на 0,4%.

Якщо говорити про фундаментальні новини,

то сьогодні це очікування чергового місячного звіту по праці в США. Звіт

приватної ADP, який був опублікований вчора, по зайнятості в приватному секторі

в цій країні показав ріст числа робочих місць в приватному секторів США в

квітні 2017 року на 253 тисячі. Це може внести корективи до очікувань

економістів в цілому по країні у 185 тис. приросту в минулому місяці. Обидва

звіти покращують погляд на американську економіку, який почав погіршуватись в

результаті публікації в останні тижні серії економічних індикаторів, слабших за

очікування.

Можливо, але менш імовірно, саме цей

чинник позитивної інформації по зайнятості спричинив останній рух уверх на

ринку. Однак, скоріше, він діяв в сукупності з більш важливим фактором.

Учасники ринку США хотіли «підняти ринки» акцій перед підвищенням базової

ставки в США в середині цього місяця. Як вважалось стратегами по ринку на

початку року, та вважається багатьма фахівцями і зараз, підняття ставок стане

точкою відліку плавного негативного руху американського, а за ним і інших,

фондових ринків вниз до кінця року, і, можливо, більш значного руху вниз в

наступному році (останнє ще під питанням).

З точки зору інформаційного фону та руху

на зовнішніх ринках, ситуація сприяє сьогодні зростанню і місцевого

українського ринку акцій. Проте, тут, як кажуть, йде своя гра. Тому сьогодні

можна очікувати як позитивного, так і негативного руху на Українській біржі.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50