Вчора

торгів на Українській біржі не було. Мабуть все це через комп’ютерний вірус.

Однак ця біда оминула світові фондові ринки. І має сенс проаналізувати вчорашні

торги на світових фондових біржах, оскільки вони не були зовсім звичайними, і

мають значення і для місцевого ринку акцій.

Вчора

композитний доларовий індекс країн, які розвиваються, MSCI EM, закінчив день

без особливих сюрпризів ростом на 0,2%. А от широкий загальноєвропейський

індекс STOXX 600 вчора втратив доволі суттєві 1,3%. На графіку цього індикатору

утворився «нирок». Індекс STOXX 600 слабко

знижувався з перервами з 10 чи 15 травня, коли він «вималював» подвійну

вершину. Та, проте, його зниження до вчорашнього дня за півтора місяці склало

кумулятивно лише 2,6% - в середньому якихось 0,09% за одну торгову сесію. З

вчорашнім зниженням – це вже буде разом 3,9%. Однак, до певної міри вчорашній

провал індикатору STOXX 600 є наслідком вчорашньої поведінки широкого фондового

індексу США S&P 500. Індекс S&P 500 вчора системно знижувався протягом

першої половини дня, і тому могло скластись враження, що він закінчить торги

цього четверга глибоко в червоному. Однак, в другій половині дня індекс США

S&P 500 розвернувся, почав несильно підростати і закінчив торги з помітним,

але меншим мінусом, ніж можна було очікувати 0,9%. Індекс S&P 500 за

результатами вчорашніх торгів повернувся до значення закриття вівторка.

Сьогодні

зранку ф’ючерси на американські фондові індекси дуже слабко підростають. Ф’ючерси

на європейські фондові індекси також

слабко підростають за виключенням британського FTSE 100. Згідно з IG, яка дає

котирування індексів до початку біржових торгів, відразу після відкриття

європейських фондових бірж європейські фондові індекси за виключенням

британського FTSE 100 слабо зростуть. Індекс MSCI EM зранку втрачає 0,4-0,5%.

Останнє

відбувається завдяки зниженню азійських фондових індексів, які зранку

втрачають, не дивлячись на хороші дані по економіці Китаю. Офіційний індекс

менеджерів закупівель, PMI, цієї країни в промисловості в червні зріс до 51,7

пунктів в порівнянні з травневими 51,2 пунктів та очікуваними економістами 51,0

пунктів. В сфері обслуговування індикатор зріс до 54,9 з 54,5 в травні.

Значення вище 50 пунктів означає економічне зростання.

Однак,

наразі фінансові ринки все більше концентруються на більш жорсткій монетарній

політиці центробанків в 2018 році. Незважаючи на певну розгубленість після

останньої заяви глави ЄЦБ Маріо Драгі, економісти та фахівці фондового ринку

впевнені в більш жорсткій політиці центробанків і Європейського центрального

банку, зокрема, в 2018 році. Вони кажуть, що подальше проведення політики

кількісного пом’якшення в тому вигляді, який зараз є в Єврозоні, технічно

неможливо і позбавлено сенсу з економічної точки зору. Рішення стосовно

поступового згортання політики кількісного пом’якшення вони очікують від Ради

ЄЦБ у вересні. До цього також додались дані попередні дані по інфляції в

Німеччині та Іспанії. Дані по окремим землям Німеччини дають підстави

очікувати, що інфляція в Німеччині прискорилась в червні рік до року до 1,5% на

фоні хорошої зайнятості на ринку праці. Аналогічно, імовірно, прискорилась

інфляція в червні і в Іспанії. Тому попередні очікування економістів того, що

інфляції на річній базі в Єврозоні в червні знизиться до 1,3% з 1,4% в травні

зараз видаються неправильними. Вища інфляція створює передумови для

нормалізації грошово-кредитної політики в зоні євро.

Все

це має вже значний вплив на фінансові ринки. Як наслідок, відсоткові ставки по

державним борговим паперам почали зростати, ціни паперів відповідно

знижуватись. Випереджаючим є ріст відсоткових ставок цінних паперів уряду

Німеччини. Одночасно почав знижуватись індекс долара і зростати євро. І все це

має, і ще знайде своє більше відображення в негативній поведінці ринків акцій

розвинутих країн, і створить негативний тиск на акції країн, які розвиваються.

З

іншої сторони, ріст цін на нафту від несподівано низьких недавніх рівнів і

продовження цього росту в четвертому кварталі 2017 (в третьому, як очікується,

ціни будуть ще поміркованими) надасть підтримку фондовим ринкам країн, які

розвиваються. Який чинник для них переважить: ріст відсоткових ставок і очікування подальшого їх росту, зниження

фондових ринків розвинутих країн, чи прискорення росту світової економіки і

зростання цін на сировину, поки лишається непростим питанням.

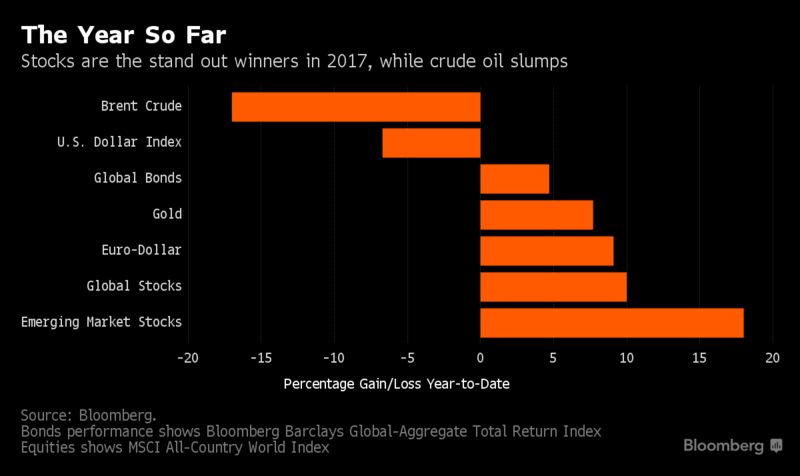

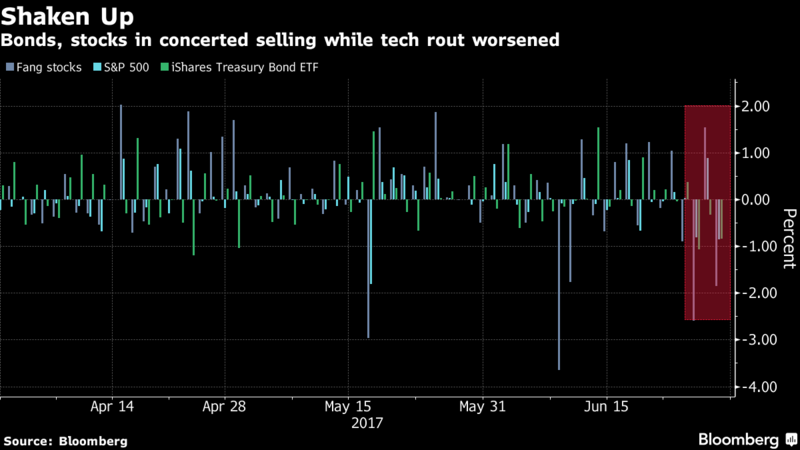

Зараз

же можна подивитись на поведінку різних класів активів з початку року Рис. 1.

При цьому слід врахувати, що ціни облігацій, акцій почали, а індекс долару США

продовжили зниження, а ціни ж на нафту розвернулись вгору, Рис 2.

На

цьому фоні та, виходячи з динаміки світових фондових ринків за ті два дні,

протягом яких не було торгів на Українській фондовій біржі, спрогнозувати

цінову динаміку місцевих акцій на сьогоднішній день, якщо торги на УБ сьогодні

відбудуться, є непростою задачею.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50