Вчора

індекс Української біржі підріс ще на 0,4% після росту на 0,3% та на 0,1%

відповідно днем та двома днями раніше. Протягом торгової сесії цієї середи

індикатор переходив то в позитивну, то в негативну зону з невеликою зміною по

величині, але все ж закінчив торги з плюсом. Наразі на графіку індикатору УБ

позначився тренд до відновлення після його зниження минулого тижня всупереч

позитивному руху на світових фондових ринках. Грудневий ф’ючерс на індекс УБ

вчора не торгувався. Наразі позитивний серед між значенням грудневого ф’ючерсу

на індекс УБ та самого індексу складає 30 пунктів або 2,7% від поточного

значення індексу.

Вчора

зросли три індексних акції Української біржі з п’яти, дві - знизились.

Вчорашніх ціновий рух в окремих індексних акціях відносно руху індексу УБ був

переважно зворотнім до їх відносного руху нещодавно, так що особливого

вираженого тренду в цінах окремих індексних паперів на довшому часовому

проміжку, скажімо місяць, наразі немає.

Найбільше з індексних паперів УБ цієї середи зросли акції Райффайзен банк Аваль

(+1,3%) та «Центренерго» (+1,15%). Найбільше знизились вчора з цієї вибірки

акції «Донбасенерго» (-2,7%).

Обсяги

торгів індексними акціями Української біржі на ринку заявок вчора знову різко

знизились в порівнянні з відносно хорошими (як для останніх років)

позавчорашніми та знову наблизились до мінімальних обсягів торгів ними за

останні два роки. Разом з відсутністю вираженого середньострокового тренду, як

в індексі Української біржі, так і цінах окремих індексних паперів в останній

місяць це говорить про відсутність торгових ідей у учасників місцевого ринку

акцій (що добре пояснюється відсутністю об’єктивних факторів для цього) та

певною втратою інтересу до торгів акціями на цьому ринку.

Торгова

активність в не індексних паперах була вища. Обсяги торгів на ринку заявок УБ,

наприклад, акціями енергокомпаній «Дніпрообленерго» та «Західенерго» вчора

перевищили обсяги торгів акціями Райффайзен банк Аваль, які за обсягами вчора

були найвищими серед індексних паперів на ринку і торги якими склали більше

половини торгів індексними акціями на ринку заявок. Ціна акцій «Західенерго»

вчора була близька до ціни недавнього приватизаційного аукціону по ним, а

вчорашня ціна акцій «Дніпрообленерго» 470 грн. – була середньою між відносно

високою ціною недавнього приватизаційного аукціону – 670 грн. та ціною, яку

можна без особливих роздумів і, можливо, неточно чи помилково виставити, як

таку що (на перший погляд), виходячи з фінансових показників емітентів,

відповідає низькій поточній ціні індексних акцій типу «Мотор Січі» та

«Центренерго» - десь в районі 280-290 грн.. Останній діапазон, до речі,

набагато вищий за ще не такі давні ціни котирувань цих акцій. Тут сильно

відчувається позитивний вплив скорого введення стимулюючого (RAB) регулювання в

секторі.

На

світових фондових ринках після цінового росту акцій в США та на ринках, які

розвиваються вчора був дуже спокійний день. Ринки очікували рішення ФРС. Вчора

композитний доларовий фондовий індекс країн, які розвиваються, MSCI EM, додав

0,2% після зниження днем раніше на 0,3%, широкий загальноєвропейський фондовий

індекс STOXX 600 знизився на суто символічних 0,04% після товно такого ж

символічного росту днем раніше, а широкий фондовий індекс США S&P 500,

додавши ще 0,06% вийшов на свій новий історичний максимум. Вузький фондовий

індекс США Dow Jones industrial average вчора мав ще одне, вже сорок друге з

початку року, закриття на новому історичному максимумі.

Вчора

після чергового дводенного засідання Комітет по відкритим ринкам ФРС США

оголосив, як і очікувалось переважною більшістю фахівців, рішення про початок з

жовтня зменшення фантастичного роздутого внаслідок програми кількісного

пом’якшення балансу американського центробанку. Новина не позитивна для ринків

акцій та облігацій (з точки зору цін). Комітет залишив базову ставку незмінною.

Проте 12 з 16 голосуючих членів Комітету висловились за підвищення базової

ставки ФРС США в грудні поточного року, що буде негативним для ринків акцій та

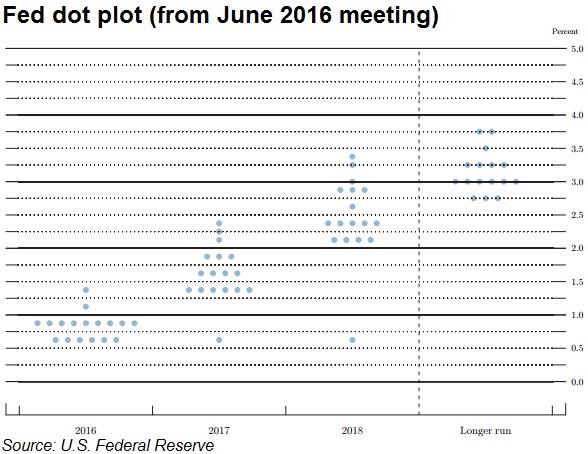

облігацій (також з точки зору цін). Після засідання була оприлюднена так званий

«точковий графік», на якому зображені думки голосуючих членів Комітету про

ставки в наступні періоди. Приклад такої діаграми більш, ніж річної давнини,

наводиться нижче на Рис. 1. Свіжий графік показав значне розходження думок

членів Комітету про монетарну політику ФРС в 2019 році. Однак, стовно цього

існує певний консенсус у середовищі фахівців. В 2019 році ФРС закінчить цикл

нормалізації грошово-кредитної політики з базовою ставкою ФРС 2,9%.

Нагадаємо,

що інфляція в США прискорилась в серпні і склала по мірі споживчих цін 0,4%

місяць до місяця і 1,9% рік до року (серпень 20-17 до серпня 2016). Певною

проблемою для ФРС наразі є нижчі за цільові темпи інфляції, але «роздуті» тобто

сильно завищені, ціни активів, в першу чергу акцій та облігацій США. Одна з

найбільших КУА світу Vanguard, вчора попередила інвесторів про низьку

дохідність портфельних інвестицій в наступні 10 років. Причина завищені наразі

ціни активів – акцій США та облігацій розвинутих країн. Цінам акцій США в

наступні 10 років нікуди особливо рости від поточних рівнів, незважаючи на

імовірний ріст з урахуванням провалу в час імовірної кризи фінансових

показників корпорацій, а дохідність облігацій дуже низька.

Після

повідомлення ФРС зросли дохідності державних облігацій США. Дохідність

дворічних державних облігацій США досягла найвищого значення 1,458% з листопада

2008 року.

Сьогодні

зранку ф’ючерси на американські фондові індекси слабко знижуються, на європейські

– слабко зростають. Згідно з IG, яка дає котирування індексів до початку

біржових торгів, відразу після відкриття європейських фондових бірж європейські

фондові індекси дуже слабко зростуть. Індекс MSCI EM зранку втрачає незначні 0,2%.

На

цьому фоні варто очікувати слабкої динаміки місцевого ринку акцій з приблизно

рівним позитивним та негативним результатом. Технічно ріст-відновлення на

місцевому ринку акцій сьогодні може продовжитись.

Рис. 1

· сайт "КІНТО"

· тел. (044) 246-73-50