За результатами торгів минулої п’ятниці індекс

Української біржі додав ще 0,3%, і в черговий раз оновив свій трирічний

максимум. Технічна картина в індексі Української біржі наразі безперервне, хоча

і неспішне, зростання – точна так, як ф на світових фондових ринках. Нарешті

опублікована більша частина звітів емітентів з індексної корзини Української

біржі за третій квартал 2017 року. Однак,

здається ця обставина і не так вже сильно вплинула на результати торгів.

Склалось враження, що ціни місцевих акцій більше рухались вгору під впливом

позитивних торгів на світових фондових ринках: в Європі та в США, країнах які

розвиваються, при цьому ринок звичайно розділяв місцевих емітентів в залежності

від їх фінансових результатів та перспектив. Та все ж під впливом публікації

квартальних звітів місцевих емітентів, обсяг торгів індексними акціями

Української біржі на ринку заявок минулої п’ятниці суттєво підріс, і дещо

перевищив своє середньоденне значення за останні півроку, рік та півтора. За

результатами минулих п’ятничних торгів в індексних паперах Української біржі

зафіксовано три «плюси» та два «мінуси».

Десь о дванадцятій годині минулої п’ятниці була

опублікована звітність «Центренерго» за третій квартал 2017. Ціна акцій

компанії на звітність відреагувала досить швидко і позитивно, ростом трохи

більше більш, ніж на 2%, а потім і на 2,4%, що не дивно. За результатами

останньої торгової сесії минулого тижні ці акції додали найбільше з індексної

корзини УБ – 1,4%. В цілому квартальна звітність «Центренерго» вийшла приблизно

на рівні очікувань з невеликим чистим прибутком компанії за третій квартал 2017

(це природно, що на рівні очікувань, враховуючи добру прогнозованість

квартальних результатів компанії за цей період). При цьому звітність виявилась

кращою за гірші очікування окремих учасників ринку, можливо, не досить

продумані. Нагадаємо, що НКРЕП, користуючись надзвичайними заходами в

електроенергетиці, надав ТЕС, в тому числі «Центренерго», дуже високі тарифи в

кінці першого кварталу 2017 та в другому для накопичення на рахунках дуже

великих грошових коштів (більше 2 мільярдів гривень у «Центренерго») для

наступної оплати за дороге імпортне вугілля. Це мало результатом дуже високі

прибутки компанії в першій половині 2017. В результаті слабко позитивної роботи

в третьому кварталі 2017, позитивні результати компанії «Центренерго» за період

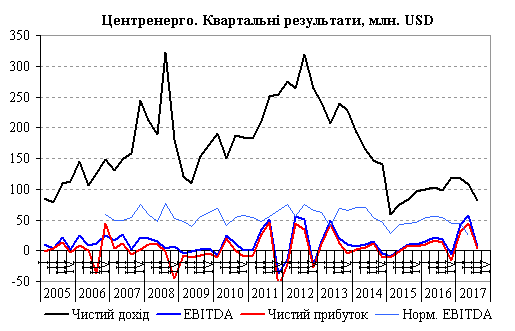

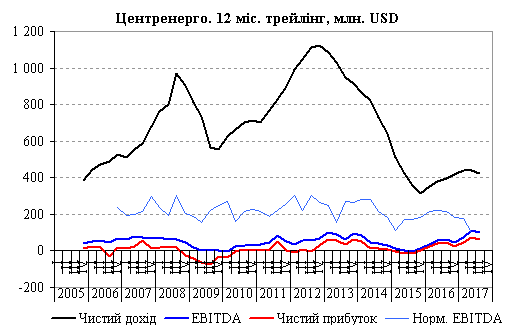

9 міс 2017 збереглись. Фінансові результати компанії поквартально, а також

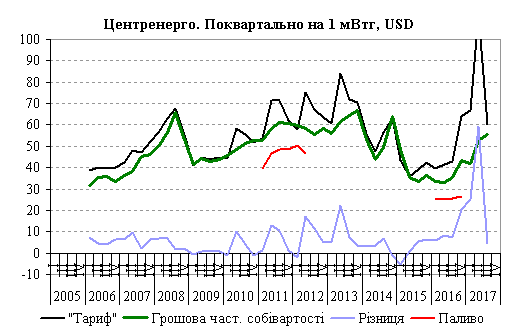

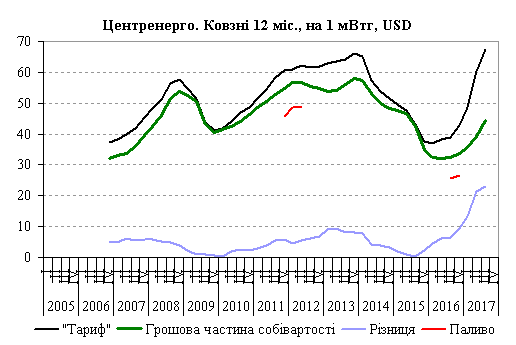

ковзні результати компанії за 12 місяців в доларах США представлені на Рис.

1-2, а їх формування частково на Рис. 3-4. Місцевий ринок акцій відреагував на

звітність позитивно, враховуючи факт прибуткової роботи «Центренерго» в

третьому кварталі поточного року, а також, і, в більшій мірі тому, що місцевий

ринок акцій «працює по факту». Є ріст прибутків за квартал, починається

відносно невеликий ріст ціни акції, а через три-чотири місяці після

підтвердження росту прибутків і в наступному кварталі, ціна місцевої акції вже

починає відображати прибутки попереднього кварталу. Це відбувається у великій

мірі тому, що місцеві учасники вже не раз бачили різку і часто зовсім

несподівану зміну фінансових показників компаній в різні сторони через самі

несподівані чинники, і тому з великою пересторогою ставляться до будь-яких

прогнозів, реагуючи обережно навіть на фактичні результати.

Учасники ринку позитивно оцінили потенційну

можливість відносно хороших дивідендів «Центренерго» за результатами поточного

року, враховуючи вражаюче великі позитивні прибутки цієї компанії в перших двох

кварталах 2017. І ці прибутки нікуди не зникли в третьому кварталі, що вже

добре. Хоча, при цьому майже всі учасники ринку розуміють, що четвертий квартал

2017 для «Центренерго» буде досить

збитковим через відносно низьку ціну на відпущену електроенергію та високу ціну

на імпортне вугілля. Проте є надія, що сума цих збитків все ж дозволить

компанії виплатити за результатами 2017 року відносно непогані дивіденди. Якщо

це буде не так, тоді і буде негативна реакція на це ціни акції, як це вже

згадувалось вище – по факту. До речі, на рахунках компанії станом на 30.09.2017

ще залишалось більше 2 мільярдів гривень грошових коштів на оплату імпортного

вугілля (точніше 2172 млн.). Перше судно з американським антрацитом 62 тис.

тонн для компанії, точніше Трипільської ТЕС, прибуло в Україну 13 вересня і

протягом 21 днів 875 вагонами було відправлено на потрібну адресу. Друге судно

прибуло 12 жовтня – вже після закінчення кварталу. Фактично і перша партія

антрациту прийшла в компанію вже ближче до його завершення. До речі, лише коли

вугілля спалюється і з нього виробляється електроенергія це відображається на

фінансовому результаті. І тут є надія. Адже пік споживання електроенергії

закінчується вже суттєво за межами року, а не 31.12, коли фіксується річний

фінансовий результат. А ще є приватизація «Центренерго» запланована на 2018. Як

слідує з інтерв’ю одного з високих державних посадовців, держава розраховує при

приватизації отримати за 78% акцій компанії щонайменше 4,5 млрд. гривень (або

щонайменше 15,6 грн. за акцію при поточній ринковій ціні акції 11,3 грн. –

премія 38%). Приватизувати ж компанію набагато краще прибуткову.

Через короткий час після публікації звіту

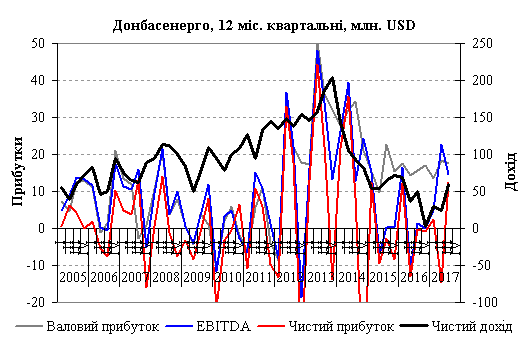

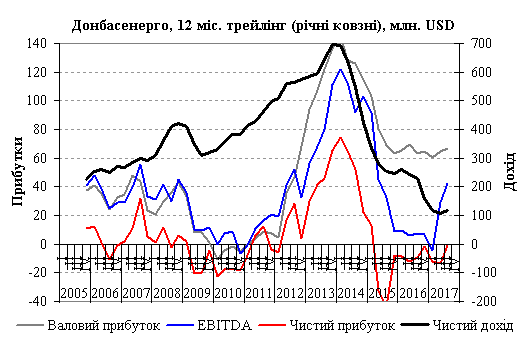

«Центререрго» того дня був опублікований квартальний звіт «Донбасенерго». Тут

ситуація з результатом за третій квартал краща. Хоча, враховуючи борги компанії

фінансова ситуація в цій компанії складна. Враховуючи, що компанія (точніше

Слов’янська ТЕС) працює на газовій групі вугілля, а в третьому кварталі була

потреба в додаткових потужностях, уряд сильно навантажив цю ТЕС в цей період.

Уряд продовжив надавати в третьому кварталі 2017 року, як і в попередніх двох

кварталах, сильні цінові преференції Слов’янській ТЕС у вигляді дуже високого

тарифу. І все це мало значний позитивний вплив на фінальний формальний

результат компанії. Однак, операційний грошовий потік компанії з урахуванням

зміни в обігових коштах «Донбасенерго», за дев’ять місяців поточного року був

хоча й позитивним, але відносно невеликим. Порівнювати фінансові результати

компанії за поточний рік з минулорічними чи аналізувати її результати за

останні 12 місяців некоректно, враховуючи незвичайно великі «інші витрати»

«Донбасенерго» у 888 млн. грн. в другому

кварталі 2017, які приблизно дорівнюють втраті половині основних засобів

«Донбасенерго» по балансу за залишковою вартістю. Точна сума зменшення

становить 847 млн. грн., що відображає створення резервів в другому кварталі

2017 по відношенню до активів Старобешівської ТЕС згідно з правилам МСФЗ. Слід

також врахувати певні нюанси з іншими операційними доходами та витратами

компанії в цей період. В цілому ж ці фінансові операції привели до суттєвого не

грошового чистого збитку «Донбасенерго» в другому кварталі 2017 і саме

результати компанії є неспівставними квартал до кварталу. Не можна також

коректно порівнювати чистий дохід та валовий прибуток «Донбасенерго» з

минулорічними, знову ж таки через різне врахування доходів та формальних

фінансових результатів Старобешівської ТЕС. Та все ж формальні фінансові

квартальні результати компанії та результати за останні 12 місяців представлені

на Рис. 4 та Рис. 5 для ілюстрації.

Ціна акцій «Донбасенерго» не вражаюче відреагувала на факт прибуткової роботи

компанії в третьому кварталі 2017, по тій простій причині, що вона і так

недавно суттєво зросла на фоні

потенційної грудневої 2017 року приватизації «Донбасенерго». Учасники ринку вже

раніше «підігнали» ціну акцій «Донбасенерго» вгору. Тож і рости їй було

особливо нікуди.

Хоча квартальна звітність «Укрнафти» і не була

опублікована, варто згадати той факт, що 27 жовтня компанія заявила про відновлення

видобутку на чотирьох родовищах в Сумській області: Анастасієвському,

Артюхівскому, Коржівському і Липоводолинському. Річний видобуток на цих

родовищах становить близько 240 тис. т нафти і конденсату і 130 млн. кубічних

метрів газу, що становить, близько 16% річного видобутку нафти та газового

конденсату компанією та близько 10% річного видобутку нею газу.

Світові фондові ринки минулої п’ятниці зростали.

Композитний доларовий фондовий індекс країн, які розвиваються, MSCI EM, нарешті

перейшов від фази зниження до чергової фази росту і того дня додав 0,2%.

Широкий загальноєвропейський фондовий індекс STOXX 600 минулої п’ятниці підріс

на 0,55%, чому в немалій мірі допомогла

досить суттєва просадка того дня євро на фоні інформації про формальне проголошення

незалежності Каталонії. Широкий фондовий індекс США S&P 500 минулої

п’ятниці підріс на 0,8%, і закінчив торги на своєму новому історичному

максимумі.

Індексу S&P 500, як і всім ринкам акцій, минулої

п’ятниці допомогла статистка по ВВП США. В першому, попередньому «читанні»,

індикатор економічного росту країни, підріс на 3% в річному вимірі в порівнянні

з очікуваннями росту у 2,5%. Однак, повторимо тезу з попередніх глядів, все ж

видається, що на фондові ринки, особливо фондовий ринок США, зараз позитивний

вплив, крім іншого, має перспектива прийняття нового податкового законодавства

цієї країни з великими зниженням ставки корпоративних податків. Крім суто

механічного збільшення прибутків після оподаткування, здається, має місце і

важлива психологічна причина: ніхто не хоче зіпсувати настрій людям, що

приймають рішення, перед прийняттям такого важливого законодавства – в тому

числі і провалом на ринку акцій.

Сьогодні зранку ф’ючерси американські та європейські

фондові індекси переважно слабко знижуються, європейські, крім британського FTSE100.

Згідно з IG, яка дає котирування індексів до початку біржових торгів, відразу

після відкриття європейських фондових бірж, основні європейські фондові індекси

будуть торгуватись з зовсім невеликими змінами, змішано. Індекс MSCI EM,

сьогодні зранку додає 0,5%.

На цьому змішаному фоні на місцевому ринку акцій

перебіг торгів у великій мірі буде залежати від можливої публікації сьогодні

звіту Райффайзен банк Аваль та квартальних результатів банку, та, менш імовірно

саме сьогодні, квартальних результатів «Укрнафти». Саме ці звіти можуть

визначити хід торгів на сьогодні на основній місцевій фондовій біржі.

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Рис. 6

· сайт "КІНТО"

· тел. (044) 246-73-50