Вчора місцевий ринок акцій негативно коригувався.

Індекс Української біржі цього четверга втратив 1,3%. Тепер в індикаторі УБ

технічна картина – це негативна корекція після фази досить тривалого і

непоганого росту. Негативну корекцію, імовірно, спровокувало: 1) досить тривале

зростання цін місцевих українських акцій до цього (що само по собі вимагало

паузи – через часткову фіксацію прибутків учасниками ринку) та 2) негативна

корекція на західних біржах – Європи та США.

Вчора по цінам закриття найбільше втратили в ціні

з індексних паперів УБ акції «Укрнафти» (-2,5%), «Центренерго» (-2,2%) та

Райффайзен банк Аваль (-1,2%). Підросла ціна акцій «Донбасенерго» (+1,35%).

Обсяги торгів індексними акціями УБ на основній місцевій фондовій біржі вчора

ще більше зросли і помітно більше, ніж в два рази, перевищили свої

середньоденні за останні півроку, рік та два. Варто також відзначити вчорашні

непогані обсяги торгів ОВДП на ринку заявок Української біржі.

Світові фондові ринки. Вчора широкий загальноєвропейський

фондовий індекс STOXX 600 втратив 0,5%, знизившись від свого дворічного

максимуму. Широкий фондовий індекс

США S&P 500, помітно втративши на початку торгів, потім підріс, перебуваючи

все ще в негативній зоні, але, під кінець торгів, додав, і вийшов в символічний

плюс з мінімальними 0,02%. Композитний доларовий фондовий індекс країн, які

розвиваються, MSCI EM, вчора дещо знизився втративши за результатами дня 0,1%.

Індикатор перебуває дуже близько коло свого п’ятирічного максимуму. У індексу MSCI

EM в останні майже два роки свій ритм торгів: він пару тижнів зростає, потім

пару тижнів знижується, і потім знову зростає, досягаючи нових вершин. На

сьогодні річний приріст цього індикатору складає майже 27%.

Вчора відбулось дві значимі для американського та

світового фондових ринків позитивні події. По перше, Республіканська партія

представила проект податкової реформи в США з постійним радикальним зниженням

ставки податку на прибуток корпорацій з рівня порядку 35% до 20%. Це робиться

для пожвавлення інвестиційної активності в США, де в останнє десятиріччя

спостерігається помітне сповільнення темпів економічного розвитку. Таким чином,

є обґрунтована надія що частина споживчого попиту переміститься у валове

нагромадження основного капіталу, що добре. До кінця, щоправда, невідомо

настільки реально при цьому зросте ВВП країни. На цю тему є досить різні

розрахунки великих фахівців з великим розкидом в силу неточностей моделей.

Також зрозуміло, що прибутки корпорацій США хоча й помітно зростуть, але не в

прямій залежності від зменшення ставки податку через певне зменшення споживчих

витрат та додаткове зростання відсоткових ставок.

Друга подія. Президент США Дональд Трамп

представив кандидата на посаду нового Голови Федеральної резервної системи США

– центробанку країни. Ним очікувано став Джером Пауелл (Jerome Hayden Powell).

Тепер кандидатура має бути затверджена в Сенаті Конгресу США.

Обидві події позитивні для фондових ринків: перша

в силу економічного стимулювання і зростання корпоративних прибутків в США, друга

через більшу визначеність для ринків і відносну м’якість нового модо живого

керівника ФРС.

Сьогодні зранку ф’ючерси на американські та

європейські фондові індекси переважно зростають. Згідно з IG, яка дає котирування індексів до початку біржових

торгів, відразу після відкриття європейських фондових бірж, майже всі основні

європейські фондові індекси підростуть. Індекс

MSCI EM, сьогодні зранку додає 0,1-0,2% знову підбираючись від свій п’ятирічний

максимум.

В попередньому огляді згадувалось про значну абсолютно

(безвідносно до відсоткових ставко) поточну ринкову оцінку фондового ринку США.

В таблиці 1 наведено простий розрахунок дохідності інвестицій в широкий фондовий

індекс США S&P 500 на найближчому 10-и річному інтервалі та порівняння цієї

дохідності з дохідністю 10-и державних облігацій США. Такий простий розрахунок

є дещо більш простим та помітно більш зрозумілим з практичної точки зору, ніж в

чомусь подібний «більш правильний» розрахунок внутрішньої норми дохідності

індексу (IRR)

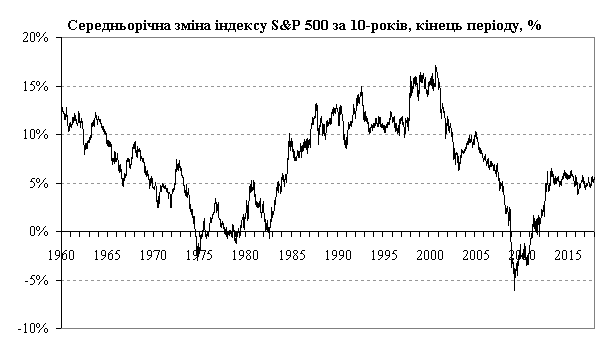

та його премії за ризик. На Рис. 1 окремо показана фактична ковзна зміна

значення індексу S&P 500 на 10-и річних інтервалах на їх кінці (це значення

присутнє також в розрахунковій Таблиці 1). На Рис. 2, як і в минулому огляді,

представлено значення CAPE (P/E10) співвідношення ціна/ прибуток індексу S&P 500, де

прибуток усереднений за 10 років з коригуванням на інфляцію (метрика професора

Шиллера). Як видно зі співставлення графіків на Рис. 1 та Рис. 2 після

періодів, аналогічних нинішньому: в 1966 та 2000 через десять років зміна

індексу S&P 500 (в 1975 та 2010) була або нульовою або від’ємною, хоча, по

правді кажучи, і в період 1975 і в період 2010 на це впливали ще й негативні

ринкові умови для індексу S&P 500 в ті часи. Тож, на розрахунок в Таблиці 1 має сенс звернути увагу.

Розрахункова перспективна дохідність в базовому

сценарії (який не враховує позитивного впливу радикальної зміни податкового

законодавства США) і базується на усереднених за тривалий недавній період даних

– не вражає, проте все ж розрахункова дохідність поки помітно перевищує

дохідність державних 10-и річних облігацій США. В Таблиці представлено лише

базовий сценарій, який враховує попередні усереднені умови в кінці часового

проміжку 10 років та на часовому інтервалі 10 років, які були середніми характерними

для економіки та фондового ринку США. Можливі і інші сценарії. Знову ж таки,

будемо сподіватись, що радикальна податкова реформа в США змінить все суттєво

на краще.

На позитивному зовнішньому фоні сьогодні фіксація

прибутків на місцевому українському ринку акцій може і припинитись. З іншої

сторони, технічна картина, яка відображає настрой учасників ринку, вказує ще на

можливе продовження фіксації цін акцій на УБ. Тож, можна сказати, що шанси на

зниження індексу Української біржі та його слабкого росту сьогодні близькі.

Можливо, лише можливо, негативний сценарій суто в силу інерції ринку видається

дещо, слабко більш імовірним.

Таблиця 1. Простий розрахунок – порівняння дохідностей

індексу S&P 500 та 10-и річних державних

облігацій США на найближчому 10-и річному інтервалі без урахування значного ефекту від зменшення ставки

податку на прибуток.

Базовий сценарій (показники на інтервалі 10 років та

через 10 років базуються на середніх за довгий період значеннях).

|

|

|

Період 10 років

|

|

Ріст реального ВВП США на рік, %

|

1,83%

|

|

|

Дефлятор ВВП США (інфляція), %

|

2,00%

|

ріст н. ВВП 10 р.

|

|

Ріст номінального ВВП США на рік %

|

3,87%

|

1,46

|

|

|

поточні

|

Базовий сценарій

|

|

Показники індексу S&P 500

|

|

Через 10 років

|

|

Значення індексу S&P 500 на дату

|

2 579,0

|

3 006,6

|

|

12 останніх місяців, на дату

|

|

|

|

Чистий дохід індексу

|

1 185,8

|

1 732,9

|

|

Чистий операційний прибуток індексу

|

115,9

|

159,4

|

|

Чистий прибуток індексу

|

104,0

|

142,1

|

|

Маржа операційного чистого прибутку

|

9,8%

|

9,2%

|

|

Маржа чистого прибутку

|

8,8%

|

8,2%

|

|

Коефіцієнт P/Eоп. (опер. - останні 12 міс.)

|

22,2

|

19,0

|

|

Коефіцієнт P/E, прибуток останні 12 міс.

|

24,8

|

21,0

|

|

Зміна курсової вартості S&P 500 за 10 років

|

|

1,166

|

|

Зміна курсової вартості S&P

500 за рік

|

|

1,5%

|

|

Дивідендна дохідність на рік

|

|

2,0%

|

|

Середньорічна дохідність S&P 500, 10 років

|

|

3,5%

|

|

|

|

|

|

Поточна дохідність 10-и річних державних облігацій США*

|

|

2,4%

|

|

Премія S&P 500 до облігацій 10-и років

|

|

1,1%

|

|

Дохідність 10-и річних д. облігацій США**

|

|

3,5%

|

|

Премія S&P 500 до облігацій 10-и років

|

|

0,0%

|

* можлива через

рік

Рис. 1

· сайт "КІНТО"

· тел. (044) 246-73-50