Минулої п’ятниці індекс Української біржі підріс на 0,5%,

відновивши своє зростання. Технічна картина в індексі зараз – це відновлення

несильного росту після негативної дводенної корекції.

Ріст індикатору Української біржі минулої п’ятниці відбувся

завдяки росту однієї індексної акції – «Центренерго» (+1,4%). Три індексних

папери УБ того дня слабко знизились, один – не торгувався.

Торгова активність на основній місцевій фондовій біржі в останній

робочий день минулого тижня суттєво знизилась. На відміну від трьох попередніх

торгових сесій, коли вони була приблизно в два рази вищу за звичайну для

останніх двох років, минулої п’ятниці обсяг торгів індексними акціями на ринку

заявок Української біржі був приблизно на третину меншим за обсяг торгів ними

за останні півроку, рік та два. Крім індексних паперів на ринку заявок минулої

п’ятниці відносно непогано торгувались акції «Дніпроенерго», Крюківського

вагонзаводу та «Турбоатому». Ринкові угоди з цими паперами останні час

проходять досить регулярно, крім КВБЗ, практично щодня.

Минулої п’ятниці всі три основні фондові індекси США: Dow Jones

(вузький консервативний з 30 паперів), індекс високотехнологічних компаній та

банків, Nasdaq, та широкий основний індекс, S&P 500, знову закінчили торги

на рекордних для них на закритті відмітках.

Того дня широкий загальноєвропейський фондовий індекс STOXX

600 додав 0,3% після втрати попереднього дня 0,5%, ледь не досягши відмітки

свого дворічного максимуму. Композитний доларовий фондовий індекс країн, які

розвиваються, MSCI EM, минулої п’ятниці знизився на ще незначні 0,1%,

перебуваючи коло свого п’ятирічного максимуму.

Минулої п’ятниці був опублікований черговий місячний звіт по

праці в США. Американська економіка додала в жовтні 261 тис. робочих місць при

очікуванні у 310 тис. (невелика різниця). Вартість однієї робочої години в США

за жовтень (на відміну від попереднього місяця) практично не змінилась.

Зі значних для фондових

ринків політичних новин. Президент США Дональд Трамп здійснює візит в

Азію. Є значні політичні події в Королівстві Саудівської Аравії. На цьому фоні

ціна нафти марки Brent перевищила 62 долари США за барель, підібравшись під

відмітку 63 долари США за барель.

Через значення таблиць та графіків з попереднього огляду

ринку повторимо їх і в цьому огляді ринку з дещо оновленими показниками. В

таблиці 1 наведено простий розрахунок дохідності інвестицій в широкий фондовий

індекс США S&P 500 на найближчому 10-и річному інтервалі та порівняння цієї

дохідності з дохідністю 10-и державних облігацій США (без врахування

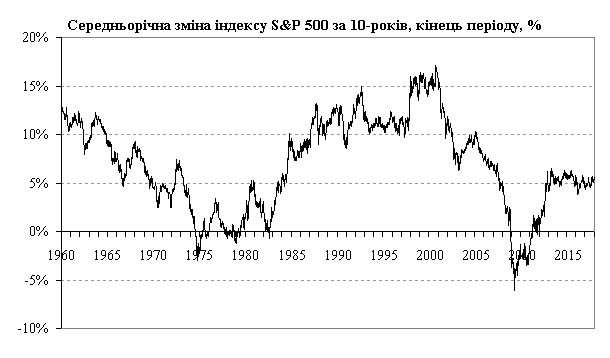

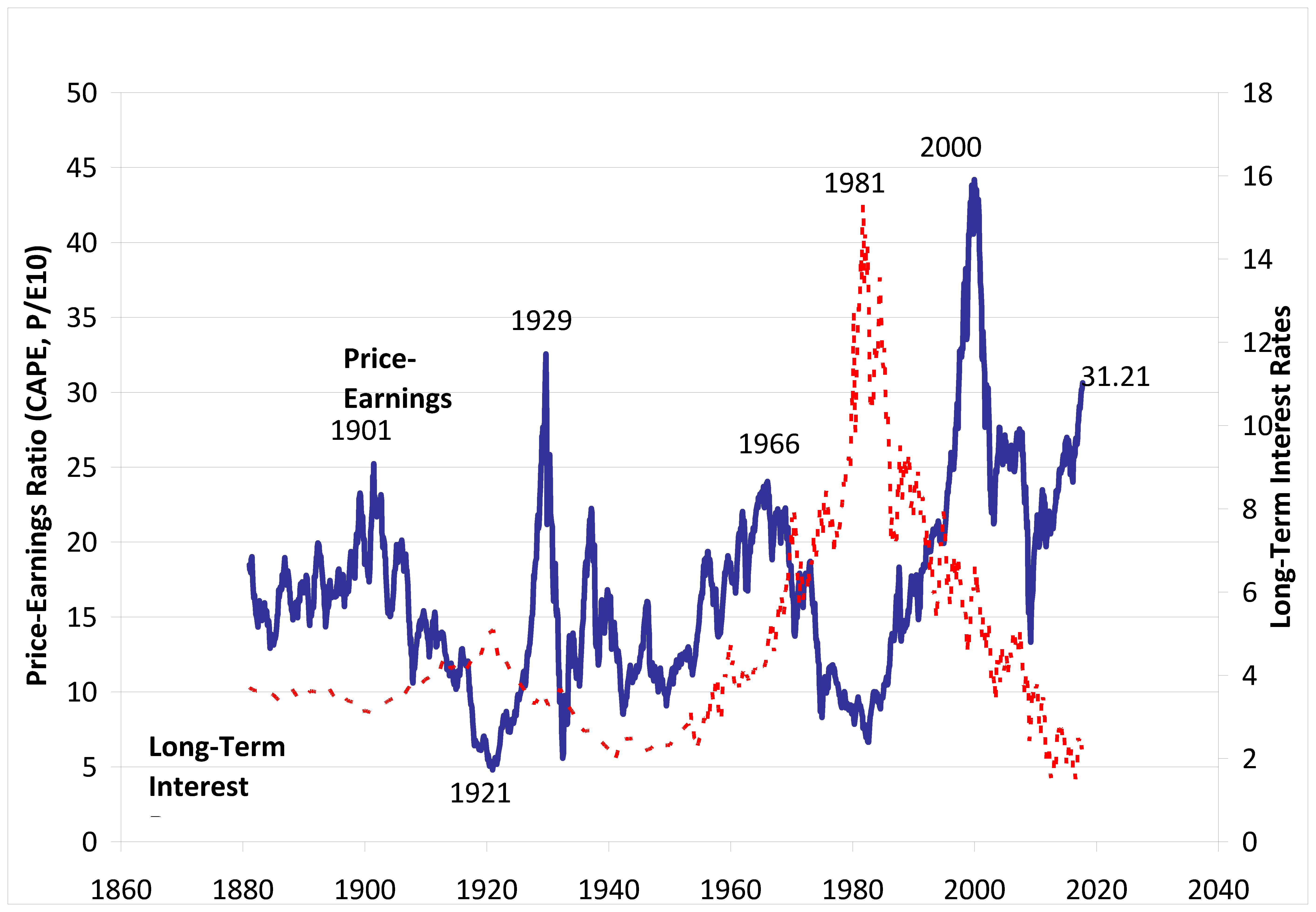

позитивного впливу радикальної податкової реформи в США). На Рис. 1 окремо

показана фактична ковзна зміна значення індексу S&P 500 на 10-и річних

інтервалах на їх кінці. На Рис. 2, представлено значення CAPE (P/E10)

співвідношення ціна/прибуток індексу S&P 500, де прибуток усереднений за 10

років з коригуванням на інфляцію (метрика професора Шиллера). Як видно зі

співставлення графіків на Рис. 1 та Рис. 2 через 10 років після періодів,

аналогічних нинішньому: в 1966 та 2000 зміна індексу S&P 500 (в 1975 та

2010) була близькою до нуля, хоча, і в період 1975, і в період 2010 на це

негативно впливали ще й доволі погані ринкові умови для індексу S&P 500 в

ті періоди.

Сьогодні зранку ф’ючерси на американські та європейські

фондові індекси торгуються зранку зі слабкими змінами різнонаправлено,

європейські - переважно дуже слабко знижуються. Згідно з IG, яка дає

котирування індексів до початку біржових торгів, відразу після відкриття

європейських фондових бірж, більшість європейських фондових індексів знизиться.

Індекс MSCI EM, сьогодні зранку додає 0,1%, знову підбираючись від свій

п’ятирічний максимум.

На змішаному зовнішньому фоні, сьогоднішня динаміка і на

місцевому ринку акцій видається, з приблизно рівними ймовірностями, теж слабкою

з дещо більш імовірним (незначно) слабко позитивним результатом індексу

Української біржі. Останнє припущення виходиться з технічної картини на

місцевій фондовій біржі.

Таблиця 1. Простий розрахунок

– порівняння дохідностей індексу S&P 500 та 10-и річних державних облігацій США на

найближчому 10-и річному інтервалі без урахування значного ефекту від зменшення ставки податку на прибуток.

Базовий сценарій (показники на інтервалі 10 років та через 10 років

базуються на середніх за довгий період значеннях).

|

|

|

Через 10 років

|

|

Ріст реального ВВП США на рік,

%

|

1,83%

|

|

|

Дефлятор ВВП США (інфляція), %

|

2,00%

|

ріст ВВП

|

|

Ріст номінального ВВП США на

рік %

|

3,87%

|

1,46

|

|

|

поточні

|

базовий

|

|

Показники індексу S&P 500

|

|

|

|

Значення індексу S&P 500 на

дату

|

2 587,8

|

3 006,6

|

|

12 останніх місяців, на дату

|

|

|

|

Чистий дохід індексу

|

1 185,8

|

1 732,9

|

|

Чистий операційний прибуток

індексу

|

115,9

|

159,4

|

|

Чистий прибуток індексу

|

104,0

|

142,1

|

|

Маржа операційного чистого

прибутку

|

9,8%

|

9,2%

|

|

Маржа чистого прибутку

|

8,8%

|

8,2%

|

|

Коефіцієнт P/Eоп. (опер. -

останні 12 міс.)

|

22,3

|

19,0

|

|

Коефіцієнт P/E, прибуток

останні 12 міс.

|

24,9

|

21,0

|

|

Зміна курсової вартості S&P

500 за 10 років

|

|

1,162

|

|

Зміна курсової вартості S&P

500 на рік

|

|

1,5%

|

|

Дивідендна дохідність на рік

|

|

2,0%

|

|

Середньорічна дохідність

S&P 500, 10 років

|

|

3,5%

|

|

|

|

|

|

Поточна дохідність 10-и річних

державних облігацій США*

|

2,3%

|

|

Премія S&P 500 до облігацій

10-и років

|

|

1,2%

|

|

Дохідність 10-и річних д.

облігацій США**

|

|

3,5%

|

|

Премія S&P 500 до облігацій

10-и років

|

|

0,0%

|

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50