Вчора Української біржі

втратив ще 0,3% після зниження днем раніше на 0,5% від свого локального піку.

Це доволі непоганий результат, якщо взяти до уваги дводенне помітне зниження

світових ринків акцій. Тепер в технічній картині індексу Української біржі стало

трохи більш помітною картина можливої певної негативної середньострокової

корекції цього фондового індикатору (лише поки можлива). Зниження індексу

Української біржі в останні два дні було слабшим за дещо більш негативну (хоча

й помірковано негативну) динаміку на світових ринках акцій, що є непоганою

ознакою.

Вчора знизилось в ціні три

індексних папери Української біржі, зросло – два. Зміна ціна жодної індексної

акції УБ на закритті вчора не перевищила 1% (навіть 0,9%). Ціни чотирьох з

п’яти індексних паперів вчора змінились менш, ніж на 0,5%.

Обсяги торгів індексними

акціями Української біржі на ринку заявок УБ вчора ще більше зросли, однак

залишились суттєво нижчими за свої середньоденні за останні півроку, рік та

два.

Сьогодні зранку, як і було

об’явлено шостого листопада цього року, була опублікована квартальна звітність

Миронівського хлібопродукту за третій квартал 2017.

Дещо збиває з толку те, що

квартальні результати, які приводяться в порівняння з результатами 2017 за 3-ій

квартал 2016 та 9 міс. 2016 року є дещо нижчими (ще раз в минулих періодах) за

ті, що були опубліковані о цій порі минулого року. Це помітно впливає на

порівняння результатів компанії за аналогічний період минулого року до доходам

та валовому прибутку і незначно по чистому прибутку та грошовим потокам.

Скоріше, причиною цього є припинення деяких операцій компанії, продаж активів

або певна зміна облікової політики (наприклад, не облік операцій по проблемним

активам), що зазначено в річному звіті компанії.

Певною негативною новиною є

незначне зменшення обсягів виробництва курятини компанією МХП в третьому

кварталі 2017 в порівнянні з третім кварталом 2016 (137,0 тис. тонн в

порівнянні зі 139,7 тис. тонн – мінус 2%, та в меншій мірі за 9 місяців 2017

року в порівнянні з 9 міс. 2016: 424,7 тис. тонн в порівнянні з 426,1 тис.

тонн.) В третьому кварталі 2017 року дещо знизились і обсяги продажів в

натуральному вираженні третім сторонам. При цьому ціна продажу м’яса курки компанією

в третьому кварталі 2017 року в порівнянні з третім кварталом 2016 зросла

істотно: з 28,07 грн. за 1 кг. до 37,88 грн. за 1 кг.

Реалізація проекту розширення

Вінницької птахофабрики, згідно з прес-релізом, йде успішно. Перше збільшення

виробництва за рахунок цього проекту очікується в середині 2018 року.

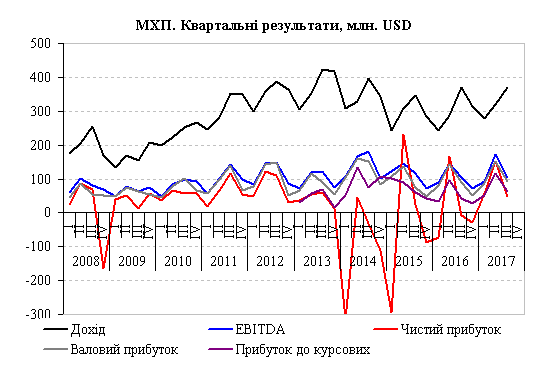

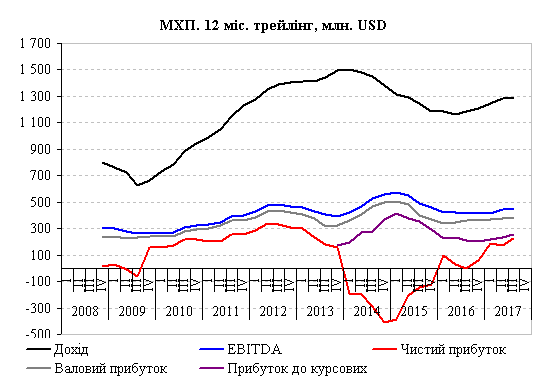

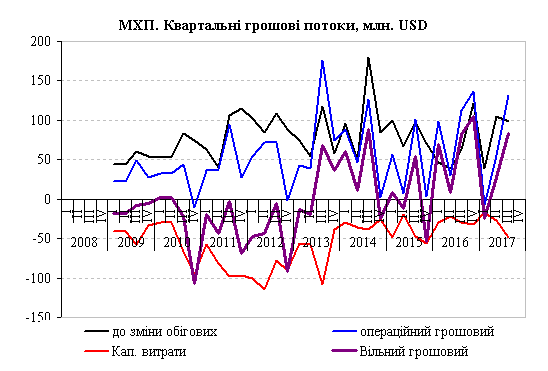

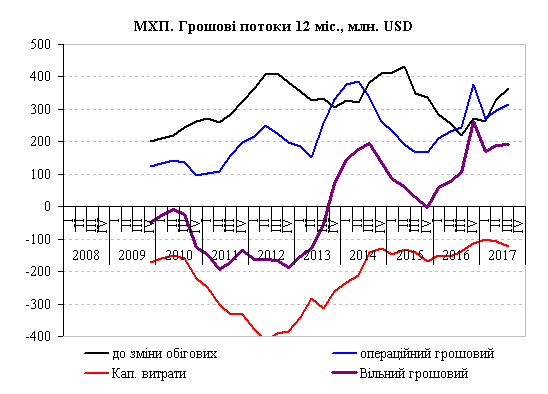

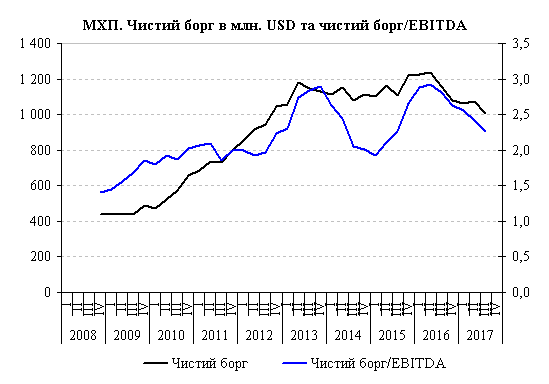

Квартальні результати

компанії та за результати за останні 12 місяців наведені на графіках, Рис. 1 та

Рис. 2 – прибутки, Рис. 3-4 - грошові потоки, Рис. 5 – боргове

навантаження. З позитивного, слід

відзначити позитивний чистий грошовий потік компанії за рахунок чого

відбувається зменшення загального та чистого боргу, а в першому півріччі

виплачувались і досить значні дивіденди. Річний вільний грошовий потік –

порядку 200 млн. доларів США – чимало.

Оскільки, як доведено

дослідженнями, ціни акцій на західних біржах, дещо краще відслідковують

прогнозні показники компаній аналітиками, ніж минулі результати (взагалі то за

дослідженнями і минулі і прогнозні з не дуже великою різницею), в Таблиці 1 наведені

поточні ринкові коефіцієнти Миронівського хлібопродукту та іншого крупного

сільського господарського холдингу України «Кернела» по консенсус-прогнозу

аналітиків компаній на наступні два роки. Як видно ринкові коефіцієнти близькі

з урахуванням специфіки кожної з компаній – більшої рентабельності капіталу МХП

та більшої доданої вартості на одиницю доходу цієї компанії. (В таблиці по

«Кернелу» вказано 2018 та 2019 фінансові роки, оскільки фінансовий рік цієї

компанії закінчується в червні.)

Як вже згадувалось, вчора

світові фондові індекси помітно знижувались. Композитний доларовий фондовий

індекс країн, які розвиваються, MSCI EM, вчора втратив ще 0,6%, широкий

загальноєвропейський фондовий індекс STOXX 600 знизився на ще 0,5%, а широкий

фондовий індекс США S&P 500 втратив ще 0,55%.

Сьогодні зранку світові

фондові ринки, як кажуть в таких випадках, «розвернулись». Ф’ючерси на

американські та європейські фондові індекси помітно зростають. Згідно з IG, яка

дає котирування індексів до початку біржових торгів, відразу після відкриття

європейських фондових бірж європейські фондові індекси додадуть. Індекс MSCI

EM, сьогодні зранку зломивши тренд до зниження, зростає на 0,7%. Що це, відскік на зниженні, чи,

навпаки, перехід від тимчасової невеликої негативної корекції до продовження

росту, покажуть кілька наступних торгових днів.

Поміж тим за океаном в

Південній Америці приключилась доволі неприємна фінансова подія. Венесуела не

виплатила протягом 30-и відведених додатково днів 200 мільйонів доларів США

процентних виплат по державним облігаціям та ще й 80 млн. доларів відсотків по

облігаціям державної нафтогазової компанії. Міжнародні рейтингові агентства

S&P та Fitch в результаті понизили суверенний рейтинг країни до

«вибіркового дефолту» (рівень SD по категорії S&P). Ціна державних

облігацій цієї країни знизилась до 28 центів за долар США номіналу, Рис. 6. До

цього 3 листопада рейтингове агентство Standard & Poor's (S&P) знизило

довгостроковий кредитний рейтинг Венесуели з ССС до СС через можливий дефолт, а

рейтингове агентство Fitch з СС до С. Однак, Венесуела, не виключено все ж

зможе знайти кошти для виплати відсотків кредиторам. Країна допускала

прострочки і раніше (менші за 30 днів) і завжди знаходила кошти, щоб

розрахуватись. Становище країни погіршується санкціями США стосовно Венесуели.

Загальний борг країни-крупного виробника нафти, з урахуванням боргу перед

Китаєм та Росією сягає зараз 140 млрд. доларів США при міжнародних резервах 10

млрд., які суттєво знизились за останні пару років, Рис. 7. через низькі ціни

на нафту. Крім впливу на ринки капіталу, подія може мати наслідком і вплив на

ринок нафти, точніше ціни на сировину, вважають деякі експерти.

В цій історії, яка, здається,

не заслуговувала б такого детального опису, є гарний урок того, що нашій країні

дуже варто продовжувати тісне співробітництво з Міжнародним валютним фондом.

На позитивному зовнішньому

фоні, сьогодні варто, скоріше очікувати зростання і місцевого фондового

індикатору УБ, якщо тільки (що істотно менш імовірно) інерція місцевого ринку

по відношенню до світових фондових ринків цьому не завадить.

Таблиця 1. Порівняння поточної ринкової оцінки двох найбільших

сільськогосподарських холдингів України, Миронівського хлібопродукту та

«Кернела» по їх прогнозним фінансовим показникам в наступні два роки на

підставі консенсус-прогнозу аналітиків (з сайту «4-и трейдери»)

|

|

«Кернел»

|

MХП

|

|

|

2018П

|

2019П

|

2017П

|

2018П

|

|

Ринкова капіталізація, Мсар.

|

1 052

|

|

1 175

|

|

|

Вартість підприємства, EV

|

1 350

|

1 266

|

2 217

|

2 213

|

|

|

|

|

|

|

|

Ринкові коефіцієнти:

|

|

|

|

|

|

P/E (ціна/прибуток)

|

7,21

|

4,81

|

6,78

|

5,58

|

|

P/S

|

0,44

|

0,40

|

0,94

|

0,85

|

|

EV/S

|

0,57

|

0,48

|

1,77

|

1,60

|

|

EV/EBITDA

|

4,78

|

3,65

|

5,03

|

4,91

|

|

Дивідендна дохідність

|

2,03%

|

2,34%

|

6,29%

|

6,35%

|

|

P/B

|

0,82

|

0,70

|

1,37

|

1,18

|

|

ROE (для порівняння P/B)

|

11,7%

|

14,8%

|

30,3%

|

24,9%

|

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Ринковий курс облігацій Венесуели, Блумберг

(центів США за 1 долар номіналу).

Рис. 6

Рис. 7

· сайт "КІНТО"

· тел. (044) 246-73-50