Вчора

коригування донизу індексу Української біржі продовжилось. Індекс УБ втратив

цього понеділка 0,9%. Хоча, коригуванням вітчизняного фондового ринку назвати

це не можна. Індекс УБ знизився фактично за рахунок значного провалу однієї з

його п’яти індексних акцій, а саме акцій «Укрнафти», які вчора обвалились

відразу на 11,7%. Інші індексні папери

«вели себе досить пристойно». Без впливу акцій «Укрнафти», індекс УБ вийшов би в

невеликий плюс. Більшість індексних акцій УБ, а саме три, підросли в ціні від

0,3% до 1,2%, а зниження маловпливових акцій (в силу малої ваги в індексі Української

біржі) акцій «Донбасенерго» (-3,7%), мало вплинуло на зниження основного

фондового індикатору України.

Що

саме стало справжнім провалом ціни акцій «Укрнафти» в останні кілька днів (-25%)

наразі сказати важко. Можливо, хтось щось знає про річну звітність компанії за

минулий рік. Хороші ціни на нафту в 2017 мали б перекрити зменшення видобутку

вуглеводнів компанією в минулому році (-9,2% видобутку нафти та газового

конденсату та -14,8% видобутку природного газу). Все це в першу чергу за

рахунок тривалого по часу не продовження шести ліцензій на видобуток в середині

2017 року. Однак, компанія має великий податковий борг і згідно з правилами

МСФЗ має право та й повинна нараховувати резерви по цій заборгованості –

фактично не грошові збитки. Може хтось знає про суму цих нарахувань, які можуть

бути вищими за минулорічні? А може, хтось просто розчарувався в акціях цієї

компанії і їх розпродає?

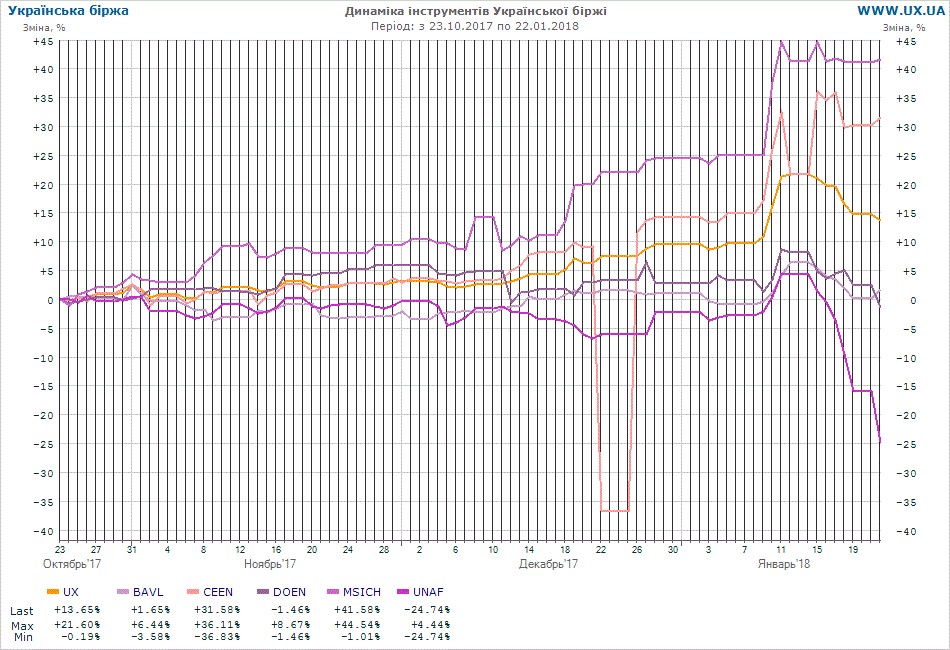

В

цьому відношенні має сенс повернутись до графіків окремих індексних паперів УБ на

інтервалі три місяці, Рис. 1. На цьому інтервалі ріст цін акцій «Мотор Січі» та

«Центренерго» різко контрастують з провалом ціни акцій «Укрнафти». Однак, саме

так формується індекс, який складається з акцій небагатьох емітентів – зі

сполучення індивідуальних історій. Широкі індекси, як, наприклад S&P 500 і STOXX

Europe 600, більше відображають макроекономічні тенденції у своїх регіонах і

ставлення до ризиків там же, в той час, як дуже широкий і різноманітний по

складу індекс MSCI EM, в більшій мірі, скоріше, відображає загальне ставлення

до ризиків інвестування, а вже потім макроекономічні тенденції.

Обсяги

торгів індексними акціями УБ на ринку заявок Української біржі ще більше знизились в порівнянні з

попередньою торговою сесію, проте, залишились суттєво вищими за свої

середньоденні за останні півроку, рік та два. Половину цих обсягів (як і більше

половини обсягів торгів індексними акціями на ринку заявок УБ минулої п’ятниці)

були торги акціями «Укрнафти». Це опосередковано підтверджує тезу про розпродаж

кимось із учасників ринку цих паперів. З не індексних акцій УБ на ринку заявок пройшли

більш менш помітні обсяги торгів (крім акцій та інвестиційних сертифікатів

фондів) на ринку заявок УБ з акціями «Турбоатому».

Світові

ринки акцій знову підростали.

Широкий

фондовий індекс США S&P 500 додав 0,8% і разом з індексами Dow Jones та Nasdaq

оновив свій історичний максимум. Загальноєвропейський фондовий індекс STOXX

Europe 600 минулої п’ятниці підріс на 0,3%, а композитний доларовий фондовий

індекс країн, які розвиваються, MSCI EM додав 0,5%. Він вже перевищив максимум

2011 року і, повторимось, знаходиться вже зовсім недалеко від свого максимуму

початку 2008 року.

Сенат США

прийняв законодавчий акт, який тимчасово продовжив роботу уряду США до 8 лютого

цього року без змін, поки не буде знайдено компроміс по фінансуванню.

Поки

що звітність корпорацій США, яка публікується, перевищує очікування і краща за

минулорічну (якщо не брати разові пункти в зв’язку з уведення нового податкового

законодавства в США).

Сьогодні

відкривається всесвітній економічний форум в Давосі, гірськолижному курорті в

Швейцарії. Саме там, ті кого називають представниками світової еліти (щоправда

не всі), будуть обговорювати назрілі проблеми розвитку світової економіки, і не

тільки.

В

минулому огляді вже згадувалось про заплановану важливу для всіх нас зустріч на

цьому зібранні директора-розпорядника МВФ Крістін Лагард та президента України

Петра Порошенко, на якій, імовірно, буде обговорюватись економічна та фінансова

ситуація в Україні.

Однак,

вчора була опублікована і інша важлива інформація підготовлена МВФ саме до

обговорень в Давосі. Це огляд світової економіки та її перспектив на найближчі

роки за версією МВФ. Згідно з оглядом МВФ ріст світової економіки в 2018 та

2019 роках прискориться (що однозначно позитивно) в порівнянні з попереднім

прогнозом на 0,2% до 3,9%, та ростом в минулі кілька років. Помітний внесок в

цей ріст внесе недавня податкова реформа в США зі зниженням (принаймні

формальної, а не ефективної) ставки корпоративного податку з 35% до 21%. Це

зниження на думку МВФ, імовірно, збільшить інвестиції в економіку США і

прискорить її ріст. Разом з цим прискориться економічний ріст і деяких інших

країн, в першу чергу, торгових партнерів США. Щоправда, зазначається в

доповіді, ріст буде тимчасовим через тимчасовий характер змін, і, дуже імовірно,

суттєво сповільниться після 2022 року.

Також,

зазначається в доповіді, велика частина населення планети не відчує це

прискорення економічного росту. З іншої сторони згаданий прискорений ріст економіки

буде циклічним, і не зможе подолати існуючі органічні проблеми, як то низьку

продуктивність праці, старіння населення в світі і відповідно, подолати сповільнення

росту світової економіки в майбутньому.

Одним

з немалих ризиків МВФ бачить серйозну «потенціальну уразливість фінансового

сектору», в першу чергу через зростання боргу ряду країн. В якості найближчого фінансового

ризику МВФ бачить швидке зростання

базової інфляції і відсоткових ставок. Якщо ж інфляція буде слабкою при

сильному економічному рості (що позитивно), то імовірно, що політика

центробанків залишиться м’якою, зазначає МВФ, і це призведе до ще більшого

зростання фінансових дисбалансів і, відповідно, ризиків серйозної фінансової

кризи в майбутньому.

Якщо

підводити риску, то варто зазначити, що період прискореного росту світової

економіки політикам слід використати для структурних реформ та зменшення

боргового навантаження на країни, якими вони керують. Та чи буде це так

насправді?

З

точки зору фондових ринків прискорення росту світової економіки позитивно для

ринків акцій, за умови, якщо споживчий попит не спровокує підвищену інфляцію, і,

відповідно, швидке зростання відсоткових ставок. Якщо ж відсоткові ставки

швидко будуть зростати, що це буде негативно для ринків акцій. Проте, прискорений економічний ріст і ріст прибутків

компаній значно пом’якшить зниження фондових ринків в найближчому майбутньому.

Сьогодні

зранку ф’ючерси на американські та європейські індекси підростають. Згідно з

IG, яка дає котирування фондових індикаторів до початку біржових торгів, на

відкритті фондові індекси Європи зростуть. Зранку індекс MSCI EM, додає ще помітні

0,9%.

На

місцевому ринку акцій останній торговий тиждень був увесь негативним, так само,

як і для індексу УБ цей понеділок. Ці п’ять чи то шість негативних торгових

сесій підряд на фоні росту світових фондових індексів і загального оптимізму –

це забагато. Таким чином, надіємося на позитивний результат торгів на УБ

сьогодні.

Рис. 1

· сайт "КІНТО"

· тел. (044) 246-73-50