Вчора індекс Української біржі різко підріс на 2,2%,

і вийшов на свій шестирічний пік. Підросли в ціні всі п’ять індексних акцій

Української біржі, але основним рушієм для руху індексу Української біржі уверх

були акції «Центренерго», ціна яких додала 4,5%. Ріст ціни акцій «Центренерго» послугував

каталізатором і росту інших індексних паперів Української біржі. Таке часто

буває на фондових ринках. Більше 2% додали в ціні індексні акції УБ «Укрнафти»

(+2,3%) та «Донбасенерго» (+2,2%).

Причина. Вчора в середині дня було опубліковано

оголошення про проведення чергових загальних зборів акціонерів «Центренерго» 30

березня 2018. В оголошенні названий чистий прибуток цієї компанії у 2017 році -

1891 млн. грн. Таким чином величина EBITDA на 1 МВт-год відпущеної

електроенергії компанією «Центренерго» за рік досягла величини близько 16

доларів США, що немало. Це цілком пристойно, навіть для європейських компаній. Крім

того, в порядку денному та проекті рішень до зборів акціонерів, які були

опубліковані на сайті компанії по пункту 7 запропонованого порядку денного

зборів акціонерів: «Розподіл прибутку Товариства, отриманого за результатами

діяльності Товариства у 2017 році, в тому числі затвердження розміру річних

дивідендів, з урахуванням вимог передбачених законодавством, відповідно до

результатів фінансово-господарської діяльності Товариства у 2017 році»

запропоновано три рішення. Три запропоновані рішення відрізняються відсотком

чистого прибутку 2017, який пропонується до виплати: 75%, 50% та 30%.

Відповідно, відрізняються і суми до виплати: 1418 млн. грн. (або 5,15 грн. на 1

акцію), 945,5 млн. грн. (або 2,55 грн. на акцію) та 567 млн. грн. (або 1,54

грн. на акцію). Дивідендна дохідність при поточній ціні акції може скласти,

таким чином,: 32%, 16% та 9,5%. Здається, в цьому питанні необхідно стати на

формальну букву нормативних актів.

Нагадаємо, що 31 травня 2017 року своїм

розпорядженням Кабінет міністрів України затвердив вже оновлений фінансовий

план «Центренерго» на 2017 рік з чистим прибутком «якихось там» 116 млн. грн.. Проте,

з метою забезпечити належні грошові кошти компанії для закупівлі вугілля

антрацитових марок по імпорту з США та успішного проходження зими, НКРЕКП в

кінці першого кварталу 2017 року та в другому кварталі 2017 року, в меншій мірі

– і в третьому кварталі, надала, як для останнього часу, дуже високий тариф (в

гривнях, не у валюті) на відпущену електроенергію «Центренерго». В результаті

«Центренерго» накопичило на грошовому рахунку на кінець другого кварталу 2017

майже 2,3 мільярдів гривень. Зрозуміло, що ні зима, ні опалювальний сезон, ні

сезонний пік споживання електроенергії, не закінчуються 31.12.ХХ року. Тому, у

учасників місцевого фондового ринку був цілком обґрунтований розрахунок на

хороший прибуток компанії 2017 року. Однак, фінансовий результат компанії 2017,

здається, перевершив сміливі сподівання. Можливо, навіть самі сміливі. Однак,

до очевидного великого позитиву є невелика ремарка. Якщо плани дуже сильно

перевиконуються, то варто задатись питанням про якість таких планів та їх

доцільність.

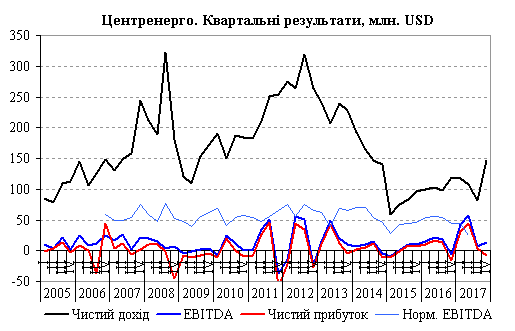

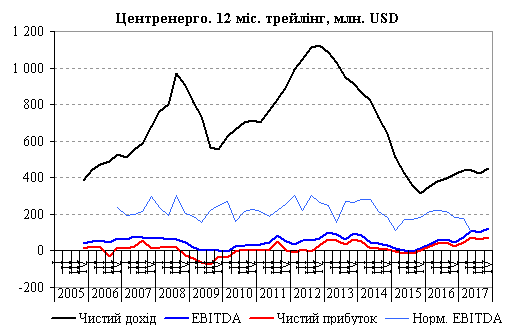

Орієнтовні квартальні фінансові результати компанії «Центренерго»

та ковзні фінансові результати за останні 12 міс. в доларах США з 2005 року

наводяться на Рис. 1 та Рис. 2.

Великим прибутком компанія на 70-80-90% завдячує

високому тарифу (в гривнях), встановленому державним регулюючим органом. Решта:

можливо, запізній прихід суден з антрацитовим вугіллям зі США для Трипільської

ТЕС, «Центренерго», робота українських ТЕС

взимку з меншими запасами вугілля, маневр і завантаження атомної електричної

генерації, набагато більше завантаження блоків ТЕС, які використовують вугілля

марок «Г» та «ДГ» (наприклад, Вуглегірської ТЕС, «Центренерго»), особливо

влітку, помітно більш прохолодне літо, ніж позаминулого року та теплий початок цієї

зими.

Однак, потенціал росту ціни акцій «Центренерго» поки

що видається обмеженим. Хоча…

І саме тут варто загадати, що уряд 21 лютого 2018 призначив

польську філію аудиторської компанії Ernst & Young з «великої четвірки» радником

з питань приватизації пакету акцій 78% «Центренерго». Приватизація компанії має

відбутись в цьому році і за її ходом уважно спостерігають з-за кордону, в тому

числі МВФ. Філія компанії EY виграла конкурс ФДМУ, на який подавали заявки

чотири претенденти ще п’ятого липня 2017. Попередня робота до продажу у радника

має зайняти чотири місяці.

До цього варто додати, що попередня, орієнтовна

оцінка акцій компанії для цілей приватизації вже була проведена при виборі

радника з питань приватизації, а також

називалась ще раніше в 2015. Тоді оцінка, була порядку 15 грн. на акцію (зараз

поточна ціна акцій компанії більше 16 грн.). Але тут необхідно, перше, додати

дивіденди. А друге, ще важливіше, і ринкові умови на фондових ринках, і прибутковість

компанії з того часу змінились дуже істотно на краще. Радник же повинен ще

зробити свою оцінку компанії та запропонувати найкращі умови її продажу. Зараз

хтось говорить про ціну акцій компанії при приватизації у 25-30 грн.. Хоча, поки

що все це плітки.

Таким чином на сьогодні відомі фінансові результати

двох з п’яти емітентів індексної корзини УБ: Райффайзен банк Аваль (по

оборотно-сальдовій відомості представленій на сайті НБУ) і «Центренерго».

Обидва вони – просто чудові.

Обсяги торгів індексними акціями УБ на ринку заявок

Української біржі природно дуже суттєво зросли в порівнянні зі торговою сесією цього

понеділка, і десь в два рази перевищили свої середньоденні значення за останні

півроку, рік та два. Не дивно, що близько 60% цих обсягів забезпечили торги

акціями «Центренерго». на ринку заявок УБ також торгували значними обсягами «не

індексних» акцій (крім фондів). На рівні обсягів торгів індексними акціями, як

і днем раніше, були торги акціями «Азовсталі» та Миронівського хлібопродукту.

Вперше за багато часу був зафіксований біржовий курс акцій «Азовсталі» - 1,136

грн. Помітними за обсягами були також цього понеділка торги акціями Крюківського

вагонзаводу, «Миколаївобленерго» та «Укргазбанку». Торги акціями ще трьох

емітентів пройшли з невеликими обсягами.

На ринку заявок Української біржі обсяги торгів ОВДП

були слабкими. Торгували з невеликими обсягами лише короткостроковими

дисконтними паперами з терміном погашення 23.05.2018.

Світові ринки акцій. Про них згадується в цьому

огляді тому, що вони мають значний вплив на місцевий український ринок акцій. Вчора

увечері вони розвернулись вниз (на відміну від місцевого українського ринку

акцій).

Широкий фондовий індекс США S&P 500, який

починав день майже змін, втратив в результаті торгів 1,3%. Широкий загальноєвропейський

фондовий індекс STOXX 600 цього вівторка теж знизився - на 0,2%, а композитний

доларовий фондовий індекс країн, які розвиваються, MSCI EM, - просів на 0,7%

після росту днем раніше на 0,4%.

Основною подією для світових фінансових ринків був

вчорашній виступ в Конгресі США нового Голови Федеральної резервної системи США

Джерома Павелла. У своєму виступі він підкреслив силу та збільшення сили

американської економіки, зростання експорту з США та нове податкове

законодавство США, як чинники, які виправдають поступове (саме поступове!) підвищення

базової ставки ФРС, так само, як і більші відсоткові ставки виправдають низький

рівень безробіття, і очікування прискорення росту заробітних плат в США та

інфляції. Голова ФРС повідомив, що недавня волатильність на фінансових ринках

не має бути пересторогою проти підвищення відсоткових ставок в найбільшій

економіці світу, проте поки інфляція в США нижче цільового рівня ФРС у 2%. Тож

підвищення базової ставки в США має відбуватись, але поступово. Нічого

несподіваного учасники фінансових ринків для себе начебто не почули (та й,

по-чесному, особливо не очікували від першого публічного виступу нового голови

ФРС). Чого не почули учасники фінансових ринків, а хотіли б, так це болючої

теми подвійного дефіциту США (дефіциту бюджету країни та її негативного

торгового балансу).

Виступ Павелла спочатку мало вплинув на фінансові

ринки. Фондові індекси вели себе доволі спокійно. Дохідності 10-и річних

облігацій США майже не змінювались. Хіба що помітно почав зростати індекс долару

США (курс проти зваженої корзини інших твердих валют). Однак, на курс

«зеленого» накладаються і інші чинники (вибори в Італії, економічні показники –

низька інфляція в Єврозоні, ще й дещо нижче прогнозів, в т.ч. за рахунок більш

сильного євро). Хоча, помітний ріст долару по часу таки співпав з виступом

Голови ФРС. Але пізніше, фондові індекси США почали різко коригуватись вниз.

Учасники ринку почали більше зважувати на можливість чотирикратного підвищення

базової ставки в США в цьому році. Хоча, навіть при такому сценарії, монетарна

політика в США в 2018 залишиться досить м’якою.

Фондовим індексам США вчора не допомогли вчора дані

по економіці країни: ріст цін на житло на 6,3% та індекс впевненості

споживачів, який в лютому 2018 досягнув свого 17 річного максимуму.

Сьогодні зранку ф’ючерси на американські фондові

індекси слабко знижуються; на європейські – знижуються доволі помітно. Згідно з

IG, яка дає котирування фондових індикаторів до початку біржових торгів,

сьогодні на відкритті європейські фондові індекси помітно втратять (хоча це не

буде сильним провалом, а відносно невеликою негативною корекцією). Зранку

індекс MSCI EM втрачає 1,2%.

Знову повторимо вчорашню тезу. Місцевий ринок акцій

прагне зростати. І для цього є підстави – сильні прибутки двох емітентів з

індексної корзини Української біржі. Проте зовнішній фон є на сьогодні більше

негативним. Що переважить? Здається, місцевий позитив, і індекс УБ сьогодні

підросте. Хоча це ще не факт.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50