Вчора індекс Української біржі знизився на

помірковані 0,4%. Дві акції з п’яти «індексних» (з п’яти без «Мотор Січі»)

вчора закінчили «в плюсі», дві – в «мінусі». Така собі симетрія. Акції

Райффайзен банк Аваль вчора знизились в ціні на 2,4% і це «потягнуло» індекс Української

біржі вниз. Акції «Цетренерго» підросли ще на 1,1%. Зміни цін акцій

«Донбасенерго» та «Укрнафти» вчора були незначними - менше 1%. Загальні збори акціонерів

Райффайзен банк Аваль відбудуться 27.04.2018.

Позавчора пізно увечері та вчора вдень продовжилась

історія з акціями «Мотор Січі», які тимчасово не торгуються.

Буквальні цитати з прес-релізу Служби безпеки

України, датованого 20:59, 23-04-2018:

«…За

наявними у СБ України даними, представники іноземної компанії розбудовують

сучасний завод із виробництва авіадвигунів, на який планується перенести

українське виробництво та передати технології.

Для

реалізації цих намірів, всупереч українському законодавству, іноземцями

здійснено опосередковану концентрацію контрольного пакета акцій «Мотор Січ»,

який наразі оформлено на шість офшорних компаній та фізичну особу.

Співробітниками

спецслужби у взаємодії з Держфінмоніторингом України встановлено, що продаж

контрольного пакету акцій стратегічного об’єкта ПАТ «Мотор Січ» здійснювався на

адресу фізичних осіб та компаній нерезидентів в обсягах менш ніж по 10%, у

зв’язку з чим існують підозри про намагання зацікавлених осіб приховати

власників істотної участі та реальних бенефіціарних власників покупців акцій.

На даний час представники компанії-нерезидента мають намір протиправно

сконцентрувати придбаний пакет акцій, що забезпечує перевищення 50% голосів у

вищому органі управління товариства та отримати повний контроль над його

діяльністю у сфері військових оборонних замовлень, що підтверджується

матеріалами справи.

У рамках

вказаного кримінального провадження у 2017 році, згідно з отриманою ухвалою

суду, було накладено арешт на пакет акцій ПАТ «Мотор Січ» у 56%...».

Повний текст прес релізу Служби Безпеки України можна знайти за адресою: https://ssu.gov.ua/ua/news/1/category/2/view/4678#.VrZkAuWb.dpbs

Згідно з повідомленнями інформагентств, вчора Президент «Мотор Січі» В'ячеслав

Богуслаєв назвав обшуки СБУ днем раніше «надуманою акцією» й одним з етапів

«рейдерського захоплення» підприємства. Про це він заявив на прес-конференції у

Запоріжжі. Він наголосив, що продаж акцій китайському інвестору, а також

співробітництво з китайською стороною щодо організації ліцензійного виробництва

українських авіадвигунів в КНР здійснюються «Мотор Січчю» в суворій

відповідності до законодавства України.

Важко коментувати події, до яких не маєш стосунку. І зовсім не треба цього

робити. Правда, дійсно, в країнах, де акції оборонних підприємств котируються

на біржах, зазвичай є спеціальні досить суворі правила, жорсткі обмеження

стосовно переходу значного права власності на такі компанії, навмисне слабке розкриття

інформації в звітності цих підприємств (приклади

Boeing, UTC, і так далі), і не тільки

це. Але ми почули дві різні точки зору, а далі все має вирішувати лише Закон і ним

уповноважені люди, які і вирішать чи були порушені правила, чи - ні.

Поміж тим позавчора відбулось дві інші події, які теж мають значний вплив на

фондовий ринок України. Вчора чи, точніше, позавчора опублікували скорочені

фінансові результати за 2017 рік металургійний комбінат «Азовсталь» та

коксохімічний завод «Запоріжкокс», які входять до групи «Метінвест». 2017 рік

металургійний комбінат "Азовсталь" закінчив з чистим збитком 131 мільйона

гривень. Разом з тим, у 2017 році порівняно з 2016 роком коксохімічний завод

"Запоріжкокс" збільшив чистий прибуток у 2,9 рази, або до 1059 мільйони

гривень. Тепер відомі чисті фінансові результати всіх шести підприємств, по

яким холдингова компанія «Метінвест» об’явила ціни примусового викупу. Тепер можна

порівняти ціни викупу з чистим прибутком на акцію підприємств, отриманим в 2017

році, а також їх власним капіталом.

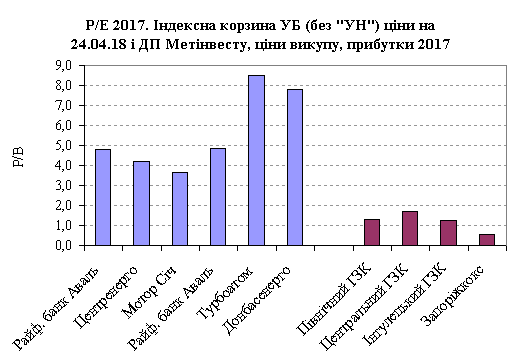

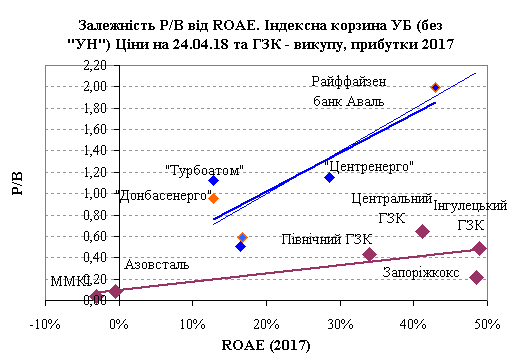

Звичайно дивує, коли ціна викупу «Запоріжкоксу» складає 56% прибутку

підприємства, отриманого в 2017 році (8,87 гривні на акцію в 2017 році). Можна

було б це віднести на великі збитки попереднього року. Але ж ні. В 2016 році

підприємство також було прибутковим, і отримало чистого прибутку 3,05 гривні на

акцію. Ціна примусового викупу цих акцій складає, згідно з повідомленням, 4,94

гривні на акцію, або 0,82 середнього прибутку за два останні роки (коефіцієнт «ціна/прибуток»

або P/E), Рис. 1, Рис. 2. Звичайно, це

можна віднести до дуже слабкої ліквідності цієї акції. Проте, можливо, все ж не

в такій же мірі?

Так само сумнівним видається і ціна примусового викупу «Азовсталі» - за

0,09 власного капіталу, і, тим більше, ціна Маріупольського комбінату Ілліча -

0,04 вартості власного капіталу, Рис. 2. А що тоді, власне, означає показник власного

капіталу? І чи правильно ведеться бухгалтерський облік на підприємствах групи? Як

тоді ставитись до консолідованої звітності самого «Метінвесту»? І як дані

бухгалтерського обліку співвідносяться з порівняльною оцінкою холдингу? Так,

знову ж таки зрозуміла проблема ліквідності і в цьому випадку – двох

меткомбінатів. Хтось, може, ще скаже, що є ще борг «Метінвесту», і так звана

«націоналізація» підприємств цього холдингу в ОРДЛО, що дочірні компанії

котируються в Україні, де є великі ризики, тощо, але ж… Так дисконт, за

дисконтом, дисконт за дисконтом можна дійти до абсурдних висновків. До речі,

якщо взяти суму всіх цін шести акцій, які

примусово викуповують та помножити на кількість акцій всіх цих шести

емітентів (така собі умовна капіталізація) і поділити це все на суму їх загального

фінансового результату за 2017 рік, то отримаємо показник «ціна/прибуток» або P/E 1,6. Але ж це хіба показник для великого «Метінвесту»?

Може, потроху виплачувати місцевим учасникам ринку та працівникам

підприємств-акціонерам, пенсіонерам, які на них працювали, дивіденди, які вони

тепер вже ніколи не отримають?

Тепер для балансу – трохи позитиву. Вчора міжнародне рейтингове агентство Fitch присвоїло фінальний рейтинг євро бондам «Метінвесту» на суму майже 1,6

мільярдів доларів США фінальний рейтинг «В» з рейтингом відновлення активів «RR4».

Зовсім непогано, як для українського емітента. При цьому агентство Fitch повідомило, що сам профіль групи - вищий за «В», а саме «ВВ», і кредитний рейтинг

групи обмежений операційним середовищем в Україні.

Вчора обсяг торгів індексними акціями на ринку

заявок Української біржі був, як і в минулі п’ять торгових сесій, дещо нижчим

за свої середньоденні значення за останні півроку, рік та два. Знову, які і дві попередні торгові

сесії більша частина цих обсягів на ринку заявок УБ прийшлась на акції

Райффайзен банк Аваль (вчора десь 60%). Однак, на цей раз, на відміну від

попередніх, з суттєвим зниженням їх ціни.

Вчора на ринку заявок УБ пройшли торги акціями

п’яти «не індексних» емітентів, однак досить суттєві (як для останніх років) обсяги

торгів були лише акціями Авдіївського коксохімічного заводу. На цей раз з

суттєвим провалом їх ціни (-6,1%, від непоганого, до речі, рівня). Загальні

збори акціонерів Авдіївського коксохіму відбудуться, як і збори Райффайзен банк

Аваль, 27.04.2018.

Зате обсяги торгів ОВДП на ринку заявок

Української біржі вчора були значними Торгувалось чотири випуски державних

цінних паперів України. Однак, дуже великі обсяги прийшлись на папери

деноміновані в доларах США з погашенням 20.06.2018, 09.05.2018 та, навіть,

10.07.2019.

Тут можна залучити «теорію змови». Останнє - це,

звичайно, жарт. Національний банк України офіційно оголосив про те, що він не

буде знижувати облікову ставку до кінця поточного року, а жорстку монетарну

політику проводитиме до 2020 року. Це, згідно з НБУ, має підняти норму

збережень українців. Іншими словами, громадяни понесуть свої гривні не на базар

чи в магазин, а в комерційні банки, оскільки відсоткові ставки там будуть

суттєвими. Цим самим знизиться рівень інфляції, вважає НБУ. Більше того,

громадяни обміняють свої долари чи євро на національну українську валюту, і знову

зроблять теж саме: або віднесуть їх в банки або куплять гривневі державні

папери. Таким чином, збереження в гривні мають принести громадянам та юридичним

особам куди більше вигоди, ніж збереження в гривні. Не виключено, що такі

свідомі громадяни чи юридичні особи об’явились і вчора, і продали ОВДП

деноміновані в доларах США на великі суми.

Світові ринки акцій. Про них згадується в цьому

огляді тому, що вони мали і, як правило, мають значний вплив на місцевий

український ринок акцій, принаймні на ціни індексних паперів Української біржі

та пайових паперів Миронівського хлібопродукту, і ще, можливо, Крюківського

вагонзаводу. Опосередковано, зараз непрямо, їх динаміка впливає ціни акцій на

перерахованих вище емітентів.

Вчора широкий фондовий індекс США S&P 500 знизився

на 1,3%, широкий загальноєвропейський фондовий індекс STOXX 600 майже не

змінився, втративши суто символічні 0,02%,

а композитний доларовий фондовий індекс країн, які розвиваються, MSCI EM вчора просів

ще на 0,35%.

Вчора відбулась «знаменна», і не дуже приємна

подія на фінансовому ринку США, хоча й давно очікувана. Вперше з 2014 року

дохідність 10-и річних державних облігацій цієї країни дійшла перевищила 3,0%. Це

не дуже приємна новина для нашої країни, якій ще треба в цьому і наступному

роках розміщати боргові державні папери на зовнішніх ринках і, тепер дуже

імовірно, при більш високих відсоткових ставках. До речі, в своїх висновках,

про як згадувалось вище, Національний банк України також послався на підвищення

базової відсоткової ставки в США і, відповідно, зростання і інших відсоткових

ставок у світі, що видається очевидно правильним.

Сьогодні зранку ф’ючерси на американські та

європейські фондові індекси несильно знижуються. Згідно з IG, яка дає котирування фондових індикаторів до початку

біржових торгів, сьогодні на відкритті європейські фондові індекси помітно

«просядуть». Зранку індекс MSCI EM втрачає ще 0,7%.

Сьогодні зовнішній фон для місцевого ринку акцій –

негативний. Та і вчора індекс Української

біржі «зробив перерву» в своєму рості і дещо знизився. Чи буде вчорашнього

зниження достатньо для основного фондового індикатору України, сьогодні

побачимо.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50