Вчора індекс Української біржі знизився

на 1,0%. Незважаючи на це тренд на ріст індикатору УБ поки зберігається, як і

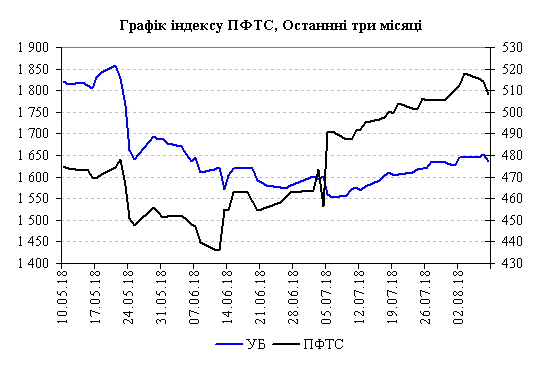

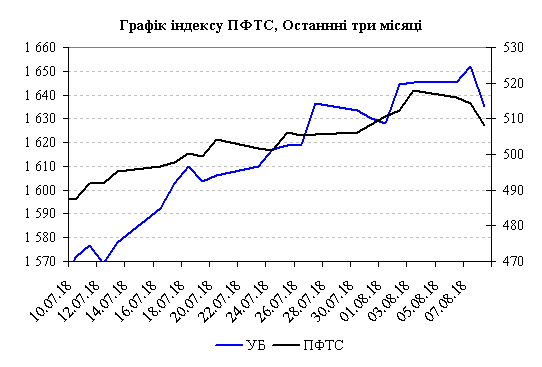

індексу ПФТС. Динаміка індексів УБ та ПФТС за останні три місяці та місяць представлена

на Рис. 1 та Рис. 2. Індекс ПФТС вчора також втратив, втратив приблизну таку ж

величину, як і індекс Української біржі, – 1,2%. Зміна цін «індексних» паперів

за результатами вчорашніх торгів акціями на фондовій біржі ПФТС і самі ціни

акцій станом на вчора після завершення торгів наведені в Таблиці 1.

Таблиця 1. Результати торгів на ПФТС, акції які входять до індексних

кошиків Української біржі та біржі ПФТС, ціна останньої угоди, біржовий курс,

їх зміни, 08.08.2018

|

Емітент

|

Ціна останньої угоди

|

Біржовий курс

|

|

гривень

|

зміна

|

гривень

|

зміна

|

|

Райффайзен Банк Аваль

|

0,3047

|

-1,7%

|

0,3053

|

-0,9%

|

|

Центренерго

|

14,93

|

-0,2%

|

14,976

|

0,0%

|

|

Донбасенерго

|

25,00

|

-3,8%

|

-

|

-

|

|

Укрнафта

|

110

|

-3,9%

|

109,7059

|

-4,2%

|

Вчора торгова активність на

фондовій біржі ПФТС дещо підросла в порівнянні з цим вівторком. Минулого дня

обсяг торгів по безадресним заявкам з «індексними» акціями Української біржі та

біржі ПФТС в грошовому вираженні склав 484 тисячі гривень (днем раніше - 446

тисяч). Кількість «індексних» паперів, з якими пройшли вчора угоди, також була

на одну більше, ніж днем раніше.

Крім згаданих в Таблиці 1

«індексних» паперів вчора на біржі ПФТС пройшли угоди по безадресним заявкам з

акціями Миронівського хлібопродукту та «Індустріалбанку».

Світові фондові ринки цієї середи

практично «стояли на місці». Основні світові фондові індекси мало змінювались.

Вчора широкий фондовий індекс США

S&P 500 практично не змінився, знизившись на зовсім незначні 0,03% від

свого локального піку. Цей пік лише на 0,5% нижчий за історичний максимум

індикатору. Широкий загальноєвропейський фондовий індекс STOXX 600 вчора втратив

0,2%, а композитний доларовий фондовий індекс країн, які розвиваються, MSCI EM,

теж майже не змінився, знизившись на зовсім малу 0,01%.

Станом на сьогодні приблизно 90%

корпорацій США, акції яких входять до індексного кошику S&P 500, опублікували

звітність за другий квартал 2018.

Приблизно в 76% випадках корпоративні прибутки перевершили очікування

аналітиків. Ріст прибутків американських корпорацій є рушійною силою руху зараз

фондових індексів країни наверх. А ріст фондових індексів США підштовхує уверх

і інші фондові ринки.

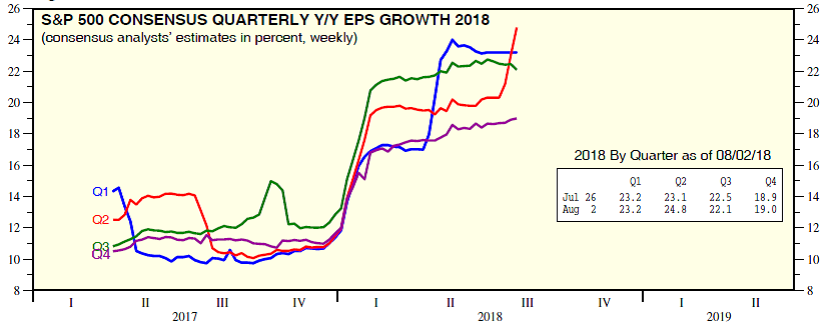

Ріст квартальних прибутків американських

корпорацій, акції яких входять до індексного кошику S&P 500, рік до року

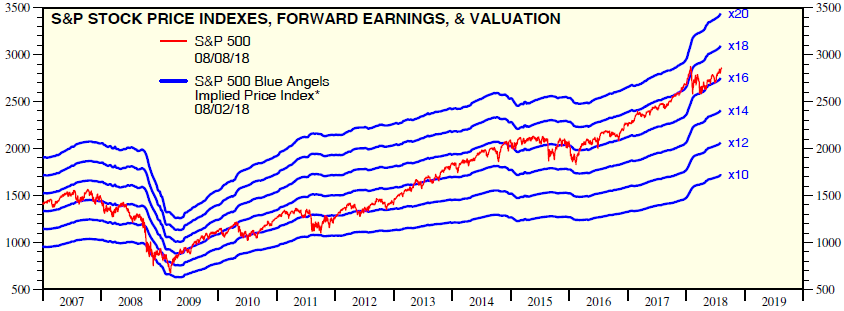

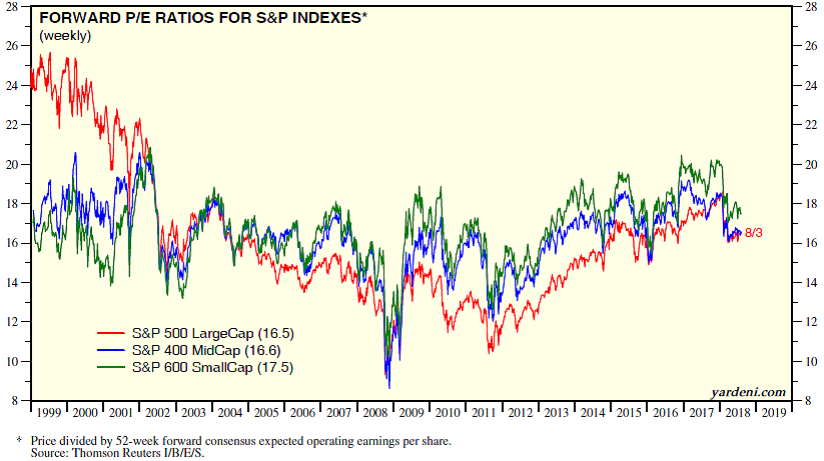

склав у другому кварталі 2018 24%, Рис. 3. Це дещо нормалізувало оцінку індексу

S&P 500 по майбутнім прибуткам, Рис. 4, Рис. 5. Значний ріст прибутків

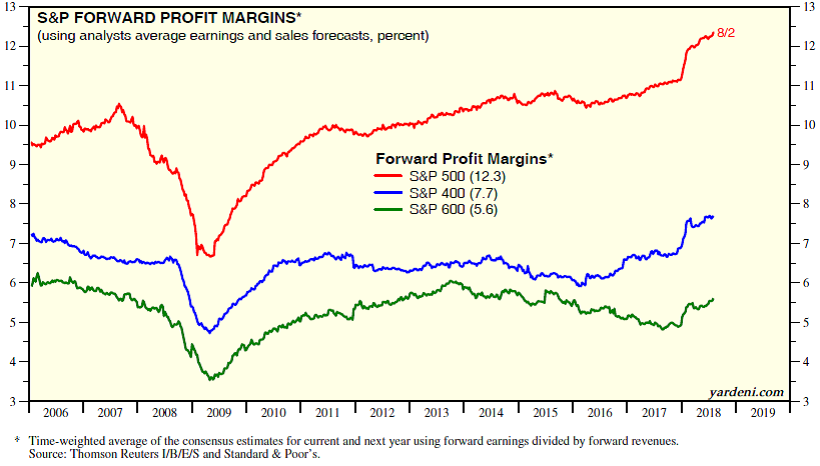

відбувся завдяки, перш за все зменшення ставок корпоративного прибутку, що

збільшило рентабельність компаній до рекордної, Рис. 6. І все це покликано

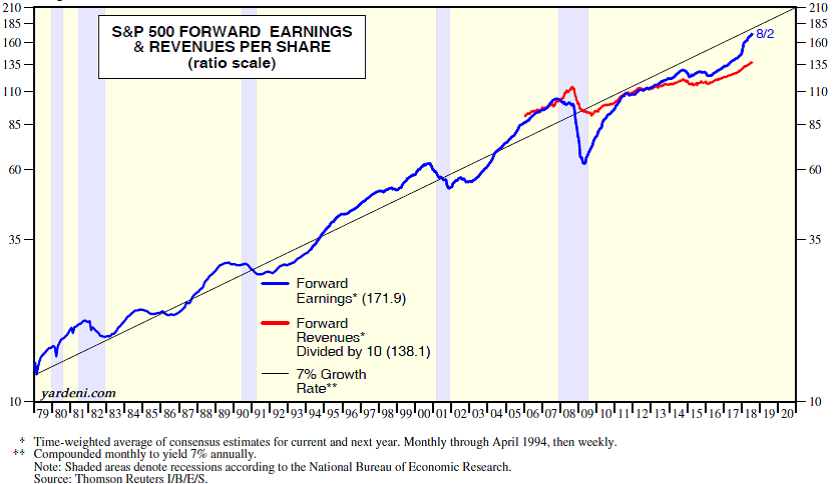

збільшити темп зростання економіки США, який в останнє десятиріччя сповільнився.

І, хоча стосовно останнього результати поки хороші, але не вражаючі,

корпоративні прибутки в США повертаються до лінії довгострокового тренду, Рис. 7.

Однак, це тимчасово, оскільки, ряд заходів по стимулюванню економіки США

прийняті терміном лише на пару років, а таке значне стимулювання економіки

робить боргову ситуацію в США нестійкою в довгостроковій перспективі.

Сьогодні зранку ф’ючерси на

американські фондові індекси переважно слабко зростають; на європейські – мало

змінюються, але переважно слабко знижуються. Згідно з IG, яка дає котирування

фондових індикаторів, в тому числі, і до початку біржових торгів, сьогодні на

відкритті торгів європейські фондові індекси слабко знизяться. Зранку фондовий

індекс MSCI EM додає 0,1%.

Таким чином, зовнішній фон для

місцевого українського ринку акцій сьогодні більше негативний. Значимі місцеві

українські новини для емітентів, акції яких торгуються на біржі ПФТС відсутні.

Технічно, якщо індекси УБ та ПФТС сьогодні помітно знизяться, це змінить лінію

тренду індикаторів від зростаючої. Тому з технічної точки зору видається, що

шанси на ріст індексів сьогодні вище. Який вийде результат в сполученні з

негативною динамікою зовнішніх ринків при дії двох протилежних факторів – побачимо.

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Рис. 6

Рис. 7

· сайт "КІНТО"

· тел. (044) 246-73-50