Итоги дня: UX -0,08% (1077,64 п.)

Первую торговую

сессию недели отечественный рынок акций завершил практически без изменений по

отношению к предыдущей. Так Индекс UX незначительно снизился на 0,08%,

что соответствует отметке 1077,64 п. Объемы торгов на фондовом рынке вчера составили

35 млн. грн., из них на рынке заявок — 5,6 млн. грн., а на рынке РЕПО — 20,5 млн.

грн. Участники срочного рынка наторговали 14,67 млн. грн. Значение

сентябрьского фьючерса UX-09.12 составило 1069,90 п., что на 0,21% ниже

предыдущего закрытия. Спрэд к индексу УБ составил -7,74 п.

К лидерам ликвидности

вчерашнего дня стоит отнести Мотор Сич (1,08 млн. грн.), Алчевский

меткомбинат (0,97 млн. грн.) и Центрэнерго (0,93 млн. грн.). Из представителей индексной корзины на отрицательной территории

завершили день Укрсоцбанк

(-1,71%), Донбассэнерго

(-1,6%) и Райффайзен Банк Аваль (-0,82%). Больше остальных увеличили свою капитализацию Алчевский меткомбинат (+3,16%),

Авдеевский коксохимический

завод (+0,94%) и Енакиевский метзавод (+0,81%).

На глобальных

рынках в начале текущей недели присутствовала разнополярная динамика. Европейцы

подрастали вчера в первой половине дня на оптимизме в отношении скорого запуска

стимулирующих программ от ЕЦБ и ФРС. На этом фоне инвесторы более позитивно

оценивают перспективы рынков акций относительно долговых рынков, что приводит к

снижению доходностей по высококачественным облигациям. Напомним, в минувший

четверг канцлер Германии Ангела Меркель дала понять, что одобряет предлагаемые

ЕЦБ меры, подчеркнув, что европейские лидеры готовы сделать все возможное для

сохранения валютного союза. Однако под занавес торгов победа осталась за

продавцами, силы которым придал Бундесбанк, в очередной раз резко высказавшись

в отношении выкупа проблемных облигаций.

Российский

фондовый рынок на фоне остальных выглядел более пессимистично, и это несмотря

на сохранение нефтяных котировок на высоком уровне. Чем обусловлен вывод

средств инвесторами пока не понятно, возможно они были разочарованы результатами

нашумевшего судебного разбирательства.

Фьючерсы на

американские фондовые индексы торговались преимущественно в отрицательной зоне

в течение дня, и американские площадки начали торги небольшим снижением.

Внешний фон перед открытием

Перед открытием Украинской

биржи складывается нейтральный внешний фон, и начало торгов мы ожидаем увидеть на

уровнях закрытия вчерашней сессии. Американские площадки закончили торги накануне

у нулевых отметок. Так S&P остался на прежнем уровне — 0,00%, Dow Jones снизился

на 0,03%, Nasdaq Сomposite — на 0,01%. На азиатских площадках преобладает умеренно-позитивная

динамика на фоне ожидания смягчения монетарной политики в Китае. Российский

фондовый рынок открылся ростом котировок: индекс РТС поднялся на 1%, индекс

ММВБ — на 0,85%. Фьючерсы на фондовые индексы США сегодня утром меняются

незначительно, на момент написания комментария увеличивают свои значения на 0,05%.

Технически локальный

рынок выглядит готовым к началу коррекции вместе с глобальными рынками. Отсутствие

новых драйверов роста также может придать силы продавцам, у которых получится

продавить рынок на более низкие уровни. В таком случае Индекс UX может протестировать ближайшую

отметку в 1050 п. Тем не менее, особой активности при этом мы не ожидаем: даже если

и будет снижение, оно будет иметь краткосрочный характер, ведь существенных

причин для падения пока нет.

На этой неделе выходит

немало интересной макростатистики, которая может оказать влияние на динамику

фондовых индексов, и дать повод как для роста, так и усилить технический фактор

для коррекции. Так ожидается публикация протоколов июльского заседания ФРС США,

предварительные данные по индексу PMI в еврозоне и Китае, данные по ВВП

Великобритании за второй квартал, еженедельные данные по американской

безработице. Кроме того ожидается оживление "греческой" темы: канцлер

Германии, президент Франции и глава ЕЦБ снова соберутся вместе для обсуждения

возможности скупки ЕЦБ облигаций проблемных стран. Инвесторы ожидают, что,

наконец, обещания Марио Драги, на которых рынки прилично подросли, начнут

реализовываться.

Важная статистика сегодня

11:30 — Потребность

государственного сектора в наличности, м/м (Великобритания)

11:30 — Чистые

заимствования государственного сектора, м/м (Великобритания)

13:00 — Индекс

изменения промышленных заказов CBI (Великобритания)

14:45 — Недельный

индекс сопоставимых продаж в розничных сетях, г/г (США)

17:55 — Индекс

сопоставимых продаж крупнейших розничных сетей, Красная книга, м/м (США)

17:55 — Индекс

сопоставимых продаж крупнейших розничных сетей, Красная книга, г/г (США)

Дмитрий Макаренко, руководитель отдела поддержки клиентов

интернет-трейдинга Dragon Capital

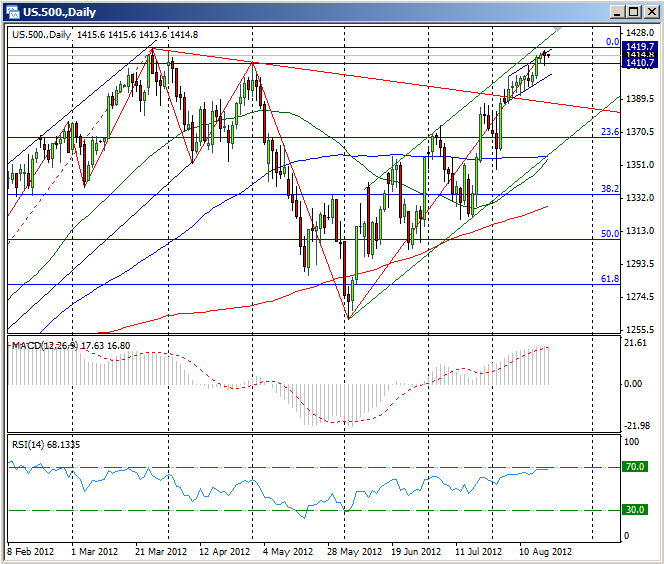

Технический анализ: фьючерс S&P500

На прошедшей

сессии торги в Америке закрылись на нейтральной территории. На момент закрытия

котировки фьючерса на индекс S&P500 остановились ровно на уровне закрытия

предыдущего дня (1415,3 п.).

На фоне заметной

перекупленности по осциллятору RSI и сформировавшейся дивергенции на дневном

графике каждый новый шаг наверх дается «быкам» все тяжелее и тяжелее. В пятницу

индикатор волатильности VIX опускался к своим пятилетним минимумам — 13,3 п. Объем

торгов на NYSE снизился до минимумов за последние 10 лет. Но, не смотря ни на

что, почти ни у кого не осталось сомнений, что «быкам» все же удастся выйти на

новые высоты и обновить максимумы с 2008 г., до которых осталось пройти совсем

немного.

В понедельник

волатильность торгов была на крайне низком уровне, внутридневные колебания уложились

в диапазон 8,5 п., а для обновления четырехлетних максимумов отсталость пройти

всего лишь 5 п. После этого можно будет начинать рассматривать варианты

дальнейшего движения на среднесрочную перспективу: либо индекс развернется и

пойдет на окончательный слом восходящего тренда, либо может начаться финальное

движение наверх к сопротивлению на 1440 п. (абсолютный максимум 2008 г.).

Дневной график фьючерса S&P500

С уважением,

Dragon Capital

____________________

Центр обслуживаниячастных инвесторов

ул. Саксаганского 36Д,

Главный офис Dragon Capital (посмотреть на карте)

Тел./факс: (044) 495-55-44

Email: [email protected]

Поддержкаинтернет-трейдеров

Тел.: (044) 490-71-26, 281-27-26

Email: [email protected]

Этот материал носит исключительно информационный характер и не может рассматриваться как рекомендация, предложение или побуждение приобретать или продавать ценные бумаги, а также другие финансовые инструменты. Оценки, взгляды и прогнозы в данном материале отражают наше видение ситуации на момент публикации и могут измениться без предварительного уведомления. Ни при каких обстоятельствах Dragon Capital или кто-либо из его сотрудников, или какая-либо компания, которая связана с Dragon Capital, или кто-либо из сотрудников такой компании, не несут ответственность за действия или бездействие какого-либо лица на основании этого материала, а также за какие-либо убытки или ущерб, которые могут возникнуть в результате этих действий или бездействия.

Приложения к материалу: