Дмитрий Макаренко, руководитель отдела поддержки клиентов интернет-трейдинга Dragon Capital

Итоги дня: UX +1,78% (1039,32)

12 сентября Индекс UX закрылся на отметке 1039,32 п., прибавив за день 1,78%. Объем торгов на

фондовом рынке составил 39,11 млн. грн., из них на рынке заявок — 11,6 млн.

грн., на рынке котировок — 0,63 млн. грн., и на рынке РЕПО — 25,98 млн. грн. Участники срочного

рынка наторговали 54,98 млн. грн. Значение сентябрьского фьючерса UX-09.12 составило 1053,10 п., повысившись за день на 2,57% (контанго +13,78 п.).

В тройку лидеров

по оборотам вошли акции Мотор Сичи (4,16 млн. грн.), Центрэнерго (1,86 млн. грн.) и Азовстали (0,65 млн. грн.). Все бумаги индексной корзины закрылись в плюсе, за

исключением только акций Укрсоцбанка, которые завершили день на отрицательной территории, снизившись на -1,78%. Наибольший

рост был зафиксирован у Азовстали (+3,41%), Центрэнерго (+3,23%) и Енакиевского метзавода (+2,34%).

Ряд важных

событий, произошедших вчера, не смог переломить тенденцию последних дней на

мировых рынках. В частности вчера Конституционный суд Германии разрешил

ратификацию ESM, но при условии соблюдения условий, одним из которых является

необходимость установить верхний предел ответственности ФРГ по обязательствам

стабфонда. Доля участия Германии в финансировании временно ограничивается 190

млрд. евро до тех пор, пока ESM не будет ратифицирован или пока немецкий

парламент не разрешит увеличить данную сумму. Рынки позитивно восприняли данную

новость, однако ближе к завершению торгов этот оптимизм был полностью

нивелирован. На наш взгляд, инвесторы негативно восприняли заявление Верховного

суда Германии о возможности отклонения программы покупки облигаций ESM в случае

нарушения условий договора ЕС, который не допускает заимствований средств ESM у

ЕЦБ.

Также Германия

вчера одобрила план Марио Драги по неограниченному выкупу проблемных госбондов,

о чем вчера заявила Ангела Меркель. У Марио Драги вообще всего один

высокопоставленный оппонент в еврозоне —глава Бундесбанка Йенс Вайдман, который

убежден в том, что выкуп облигаций превышает мандат ЕЦБ. Возможно, Вайдман куда

больше опасается роста неконтролируемой денежной массы, которую могли бы вылить

на рынки действия ЕЦБ. Но с этим Марио Драги, по его собственным словам,

справится: из обращения выведут сумму, равную стоимости бумаг.

Программа Драги,

названная Outright Monetary Transactions, наполнена условностями: интервенции

будут проводиться только при достижении страной приемлемых показателей

госдолга, бюджетного дефицита и т.д. ЕЦБ фактически может отказаться от скупки

бондов, как только это перестанет соответствовать его интересам. Некоторые

аналитики считают, что ничего нового и революционного Марио Драги на прошлой

неделе не предложил. Тем более, скупка облигаций устраняет симптомы болезни, а

не ее причину.

Как бы то ни

было, после заявления Драги доходность испанских и итальянских гособлигаций

поползла вниз, а курс евро — вверх. Вчерашнее решение Конституционного суда

Германии еще больше укрепило евро, и создало почву для дальнейшего роста. Кроме

того, сегодня завершится двухдневное заседание экспертов Федеральной резервной

системы (ФРС) США, от которого многие аналитики ждут запуска третьего раунда

программы по скупке активов и сохранения рекордно низких процентных ставок.

Это, в свою очередь, пошатнет позиции доллара, а, значит, еще больше укрепит

евро.

Но все-таки рост

курса единой валюты не имеет под собой материальной основы, а определяется в

большей части настроениями трейдеров. По мнению главного экономиста Центра

европейских реформ Саймона Тилфорда, еврозона по-прежнему переживает кризис, и

будет переживать его в течение ближайших нескольких лет. Также он указывает на

опасно большую разницу между стоимостью заимствования для Испании и Германии,

например, что не пойдет на пользу ни одной из стран. Большинство экспертов, в

том числе и Сорос, указывают на то, что пропасть между "хорошими" и

"плохими" странами еврозоны в долгосрочном периоде будет

увеличиваться. Что будет происходить с "плохими", отчетливо видно на

примере Греции, которая уже собирается сдавать в

аренду свои незаселенные острова для уплаты долгов.

"Хорошие" страны лишатся рынков сбыта. Учитывая это, в краткосрочном

периоде можно прогнозировать неуверенное укрепление евро до 1,3 долл. или чуть

выше — до следующего катаклизма, например, крупной забастовки в Европе.

Ситуация на азиатских

фондовых площадках сегодня практически идентична вчерашней, все основные

индексы, за исключением китайского SSE, торгуются в плюсе, разве что сила

движения несколько снизилась. Сегодня дорожают такие корейские гиганты, как LG

Electronics и Samsung Electronics на 0,8% и 0,3% соответственно. Некоторое

давление на последнего оказывает вчерашняя презентация от его главного

конкурента — Apple.

Внешний фон перед открытием

Внешний фон на

данный момент складывается в целом нейтральный. Американские площадки после

нашего закрытия в среду остались практически на тех же уровнях. Азиатские рынки

сегодня торгуются преимущественно на положительной территории. На момент

написания комментария российские площадки торгуются разнонаправленно: РТС растет

на +0,02%, индекс ММВБ снижается на 0,33%. Все это дает основание предположить,

что при сохранении текущего фона открытие торгов пройдет совсем недалеко от

уровня закрытия среды.

Важная

статистика сегодня

11:00 — Индекс

потребительских цен, м/м - август (Италия)

11:00 — Индекс

потребительских цен, г/г - август (Италия)

11:00 —

Ежемесячный отчет ЕЦБ - сентябрь (еврозона)

12:00 — Уровень

оплаты труда - 2 квартал (еврозона)

12:10 — Минфин

проведет аукцион по продаже облигаций с погашением в 2015, 2017, 2026 гг на

сумму 4,25-6,5 млрд. евро (Италия)

12:30 — Минфин

проведет аукцион по продаже 10-летних облигаций на сумму 3,5 млрд. фунтов

стерлингов (Великобритания)

12:30 — Минфин

проведет аукцион по продаже 3-месячных облигаций на сумму 500 млн. евро (Ирландия)

15:30 —

Количество первичных обращений за пособием по безработице, тыс. - на 8 сентября

(США)

15:30 — Индекс

цен производителей, м/м - август (США)

15:30 — Индекс

цен производителей, г/г - август (США)

19:30 — Ключевая

процентная ставка ФРС - сентябрь (США)

20:00 — Минфин

проведет аукцион по продаже 30-летних облигаций на сумму $13 млрд. (США)

21:00 — Баланс

федерального бюджета, млрд. долл. - август (США)

21:15 —

Председатель ФРС Бен Бернанке выступит с речью по итогам заседания FOMC (США)

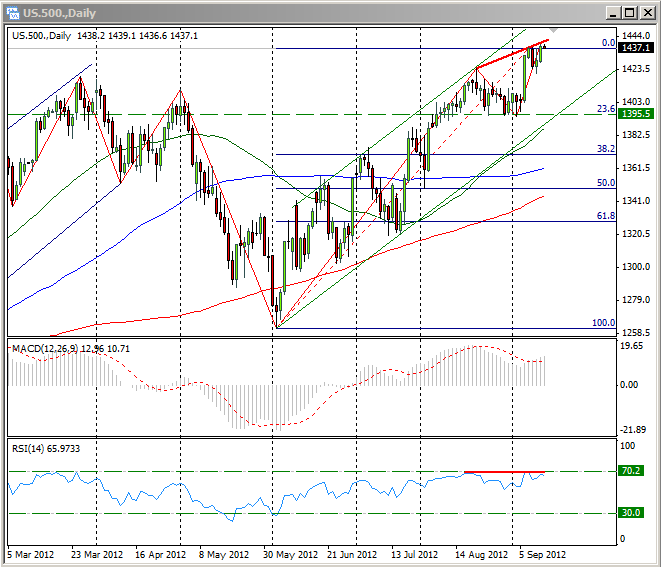

Технический анализ: фьючерс S&P500

В среду котировки

фьючерса на индекс S&P500 вновь предприняли попытку продвинуться чуть выше,

в очередной раз обновив максимумы последних лет. Тем не менее, пройти

преодолеть важнейшее сопротивление на уровне 1450 п. так и не удалось. По

итогам торговой сессии, котировки продолжили консолидацию на уровнях последних

дней, закрывшись на отметке 1438,3 п. Игроки предпочли занять нейтральную

позицию в преддверии крайне интересных событий сегодняшнего вечера, когда будут

представлены итоги двухдневного заседания ФРС.

Говорить о

технике в такой ситуации крайне сложно, предстоящая сессия будет очень

волатильной. Тем не менее, пока осциллятор RSI находится ниже значения 70 п., шансы

на то, что разворотная формация (плоская медвежья дивергенция) продолжит свою

реализацию, сохраняются. Ближайшая краткосрочная цель снижения расположена на

первом коррекционном уровне Фибо 23,6% (1395 п.), чуть ниже которого

расположена нижняя граница трехмесячного восходящего тренда.

С уважением,

Dragon Capital

____________________

Центр обслуживаниячастных инвесторов

ул. Саксаганского 36Д,

Главный офис Dragon Capital(посмотреть на карте)

Тел./факс: (044) 495-55-44

Email: [email protected]

Поддержкаинтернет-трейдеров

Тел.: (044) 490-71-26, 281-27-26

Email: [email protected]

Этот материал носит исключительно информационный характер и не может рассматриваться как рекомендация, предложение или побуждение приобретать или продавать ценные бумаги, а также другие финансовые инструменты. Оценки, взгляды и прогнозы в данном материале отражают наше видение ситуации на момент публикации и могут измениться без предварительного уведомления. Ни при каких обстоятельствах Dragon Capital или кто-либо из его сотрудников, или какая-либо компания, которая связана с Dragon Capital, или кто-либо из сотрудников такой компании, не несут ответственность за действия или бездействие какого-либо лица на основании этого материала, а также за какие-либо убытки или ущерб, которые могут возникнуть в результате этих действий или бездействия.

Приложения к материалу: