УКРАИНА

Каким запомнится 2011 участникам украинского фондового рынка? Для одних он, возможно, был успешным, для других – не совсем, но легким его однозначно не назовет никто.

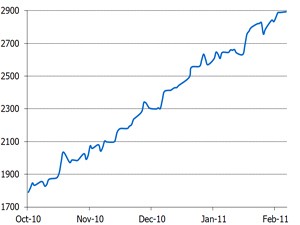

Начался год достаточно оптимистично. Растущий тренд, в который вошел рынок в середине октября 2010 года, продолжился до конца февраля 2011 года. За этот период индекс UX вырос на 60%, из них на 18% в 2011 году. 21 февраля 2011 индекс Украинской биржи достиг своего максимального значения за всю историю торгов – 2893,81.

График динамики индекса UX 18.10.10 — 21.02.11

Такое стремительное и мощное восхождение к вершине было внезапно прервано новостями о цунами в Японии. Негатива добавляли также и протесты в ряде стран Ближнего Востока и северной Африки, получивших название «Арабская весна». Под воздействием таких событий индекс UX будто провалился в ледовую трещину.

За несколько дней снижение составило почти 10%. Но таким же резким, как и снижение, был рост индекса, который за 10 торговых сессий полностью отыграл эти потери и снова почти достиг своего пикового значения. Многие инвесторы в этот период воспользовались снижением цен на активы и скупали их.

График динамики индекса UX 21.02.11 — 25.03.11

Недолго участники рынка наслаждались пребыванием индекса на вершине. Уже со следующей торговой сессии началось уверенное снижение индекса, которое продолжалось до середины октября. Такая динамика была вызвана глобальными финансовыми процессами. Усиление долгового кризиса в Европе и замедление темпов роста мировой экономики, в частности США и Китая, имели в этом году наибольшее влияние на все фондовые рынки мира. Исключением не стал и отечественный рынок.

До своей самой низкой точки в 2011 индекс снизился 18 октября – 1 275,39.

На таком уровне он в последний раз находился еще во второй половине 2009 года. После этого за дело попытались взяться медведи. Но сил у них надолго не хватило, и индекс перешел в боковой тренд, который продолжается и сейчас. К закрытию торговой сессии, 28 декабря, снижение индекса Украинской биржи с начала года составило 41,69%.

График динамики индекса UX 2011

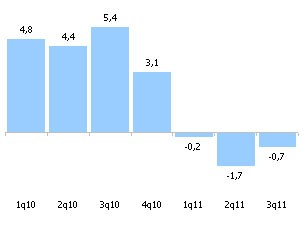

Что же касается объемов торгов, то в этом году они были значительно выше, чем в 2010. На конец года общий торговый оборот на Украинской бирже составил около

63 млрд. грн. Такой показатель является более чем вдвое большим, чем в 2010 году. При этом на фондовом рынке объем торгов вырос на 66%, а на срочном рынке – на целых 550%. Лидерами в этом сегменте среди акций стали «Мотор Сич», «Алчевский меткомбинат», «Авдеевский коксохим» и «Центрэнерго».

Основным событием именно на отечественном фондовом рынке стало, конечно же, начало долгожданной приватизации компаний энергетического сектора. 25 ноября Фонд госимущества признал холдинг ДТЭК, входящий в СКМ Рината Ахметова, покупателем 45,103% акций энергогенерирующей компании «Западэнерго», которая занимает примерно 14,2% рынка электрогенерации страны. Доля Ахметова в «Западэнерго» выросла до 70% с учетом уже принадлежащих ему акций. Поскольку ДТЭК был единственным участником конкурса, предложение компании было лишь на 100 тысяч гривен больше. Победителем ДТЭК стал и в конкурсе по продаже 25% акций «Киевэнерго» с предложением в 450,5 млн. грн. при стартовой цене в 432,3 млн. грн. В конкурсе участвовало также «Полтаваоблэнерго». Таким образом, ДТЭК увеличил свою долю в «Киевэнерго» до 71,82% акций (было 46,82%). В очереди на приватизацию стоит также и ряд энергораспределительных компаний.

Еще один факт, который следует выделить среди других в этом году, это полное игнорирование нашего рынка иностранными инвесторами. Это, конечно же, тоже отразилось на динамике движения акций украинских эмитентов. Основным фактором, повлиявшим на решение того небольшого количества иностранных инвесторов, которые еще оставались в Украине, выйти с нашего рынка были политические события. В частности, способы борьбы власти с оппозицией. Многие иностранцы просто пересмотрели свое отношение к нашему государству, и это негативно повлияло на объем иностранных инвестиций в страну. Не улучшила Украина и свои позиции в рейтингах различных международных организаций.

В отчете Transparency International о состоянии коррупции наша страна спустилась на 152 место – с 134 в 2010 году. Согласно докладу аудиторско-консалтинговой компании ФБК «Рейтинг прогресса» Украина заняла предпоследнее 100 место. Судя по этому докладу, Украина ухудшила свои показатели абсолютно по всем рейтингам. В частности, по индексу конкурентоспособности; по индексу условий ведения бизнеса; по индексу развития потенциала человека; по рейтингу «Лучшие страны для жизни»; по рейтингу экономических свобод. А по еще одному из таких показателей, по результатам опроса проведенном Европейской бизнес ассоциацией, индекс инвестиционной привлекательности Украины в 4 квартале 2011 года упал до своего исторического минимума – 2,19 балла (по 5 бальной шкале). Для примера, на самом дне кризиса (в 4 квартале 2008 года) этот индекс составлял 2,22 балла. Больше всего инвесторы жаловались на давление со стороны властных структур (24%), недостатки налоговой системы (11%) и коррупцию (10%).

Итак, что могло бы положительно повлиять на Украинский фондовый рынок и спровоцировать восходящую динамику? В первую очередь, конечно, стоит сказать о долговом кризисе в Европе. Этот фактор, как и замедление темпов роста мировой экономики, уже учтены рынком в ценах на акции, а потому значительного дальнейшего снижения именно по этой причине быть не должно. А вот хотя бы частичное решение этих проблем может вызвать рост на рынке. Конечно же, большое значение для нашего рынка имело бы возвращение на отечественный рынок иностранного инвестора. И не последнюю роль в этом могли бы сыграть позитивные сдвиги в государственной политике. В частности, проведение экономических реформ, эффективная и действенная, а не только на бумаге, борьба с коррупцией, уменьшение давления власти на бизнес и упорядочение налогового законодательства. Важными для экономики Украины в целом и фондового рынка в частности также являются цены на продукцию металлургического сектора и уровень урожая. К сожалению, по прогнозам, урожай в 2012 будет хуже, чем в 2011, а цены на металл с начала 3 квартала пошли на снижение.

Сегодня акции на рынке очень дешевые. Инвестирование на таких ценовых уровнях может принести значительные прибыли в будущем. Хотя такие прибыли нельзя получить очень быстро. Проблемы в мировой экономике не будут решены в один день. С достаточно большой вероятностью можно утверждать, что в определенный момент времени, когда существующие риски начнут постепенно исчезать, украинский фондовый рынок начнет значительное и мощный рост.

2011 оказался еще одним периодом испытания на устойчивость для мировой экономики. В данном случае по большей части имеем в виду крупнейшие экономики мира, которые после корпоративной кризиса 2008-2009 гг. в 2010 и 2011 году ощутили проблемы и в государственном секторе. Большая долговая нагрузка по отношению к ВВП, медленные темпы роста экономики и угроза снижения рейтингов платежеспособности – то, что держало в напряжении мировую экономику в целом и финансовую систему в частности. Одни страны справлялись с этими проблемами лучше, другие хуже. Как результат, финансовые потоки постоянно перетекали из одних инструментов в другие. Попробуем проследить эти движения на мировом валютном рынке, который, как правило, лучше всего отражает положение дел в отдельных экономиках мира.

Мир

Год 2011 был необычайно тяжелым для финансовых рынков, и без преувеличения его можно назвать чрезвычайно волатильным годом. Инвесторы в течение года наблюдали за мощными падениями, и в то же время – длительными и рекордными взлетами фондовых индексов. 2011 год принес на фондовые рынки невероятное количество разнопланового информационного потока, который имел как положительные, так и отрицательные оттенки. Этот год отметился и тем, что на индексы влияли не только финансовая и статистическая информация – было на рынках много политики, революций и даже землетрясений. Однако, для лучшего понимания фондовой картины 2011 года мы разобьем данный период на три временных блока.

Первый блок: январь-июль (переменный рост)

Первый период, который отметился ростом и достижением новых посткризисных максимумов, длился полгода. За эти полгода мы можем выделить следующие фундаментальные факторы, которые влияли и формировали динамику мировых рынков.

QE2

Индекс S&P 500 с «QE2», 2 года

Дело в том, что Центральные банки иногда используют такой инструмент влияния на экономику как «Quantitative easing» или «Количественное ослабление». Суть этого метода заключается в выкупе Центральным банком активов от коммерческих банков и других финансовых частных учреждений за свеженапечатанные средства. Этим и занимался ФРС с середины 2010 по середину 2011 года, выкупая, таким образом, государственные облигации с рынка. Такого рода программа уже была второй по очереди, и на рынках ее называли «QE2».

Соответственно, тот рост, который наблюдался нами на американском рынке с августа 2010 по июль 2011, как раз и был, в большей степени, связан с этой программой по насыщению ликвидностью финансовой системы США. То есть финансовая система имела довольно много свободных ресурсов, которые массово направлялись на финансовые рынки и, таким образом, стимулировали и экономику, и рост фондового рынка. Вот и получается, что одной из фундаментальных причин роста, которую мы можем наблюдать в первом периоде отчетного 2011 года, было сформировано за счет QE2 (программы стимулирования экономики со стороны ФРС).

Корпоративная отчетность

Доля компаний (в %) с S&P 500, перебили прогнозы по прибыли

Как бы там ни было, а вот корпоративный сектор оставался в течение всего 2011 года одним из основных поддерживающих факторов для фондовых рынков всего мира и будет оставаться таким и в 2012 году. Фактически, за 2011 год рынок имел четыре сезона отчетностей, и каждый этот сезон отличался положительной реакцией рынков на результаты работы компаний.

Корпорации получали очень высокие прибыли, а эти доходы были достигнуты за счет экономии самими корпорациями – все мы помним массовые увольнения работников 2008-2010 гг. А к экономии можно добавить кое-какие стимулирования со стороны монетарных и фискальных органов, вот и получаем значительную доходность. Такая доходность привела к тому, что компании смогли накопить значительные ресурсы на своих балансах, а это очень хорошо, ведь по мере наступления значительных проблем на финансовых рынках, предприятия смогут перекрывать свои потребности в ресурсах собственными силами. Кроме того, значительная доходность нефинансового сектора вылилась в выплаты значительных дивидендов, выкуп собственных акций и соглашениями по слиянию и поглощению.

Демократические преобразования.

Цена нефти WTI, год

Все мы знаем из новостей о волне демократических преобразований на севере Африки и Ближнем Востоке: Тунис первый, далее Египет. А вот третьим патроном пошла Ливия. По первым двум все было более-менее приемлемо. А вот Ливия все же осуществила свое негативное влияние, и стала первой нефтяной ласточкой с мощным эффектом на финансовых и товарных рынках.

Основная проблема заключалась в том, что Ливия является главной нефтяной страной Африки с крупнейшими запасами на черном континенте. В Ливии начинается гражданская война между существующим лидером и оппозицией. Логика проста – поставка из Ливии нефти под вопросом, поэтому предложение черного золота в мире уменьшается, цена начинает расти.

А что же такое нефть, особенно в свете посткризисного тяжелого периода восстановления мировой экономики.

Нефть — один из главных факторов себестоимости во многих видах продукции и услуг. Ее высокая цена может поднять стоимость услуг, уменьшив маржу прибыли, или увеличив цену продукта, что уменьшит потребление. Именно потребление и его восстановление – главный катализатор роста мировой экономики. А высокие цены на нефть сдерживают восстановление потребления. Таким образом, ливийский фактор достаточно сильно сдерживал рост акций. Больше всего проблем испытали акции, прибыль которых является циклической, т.е. существенно зависит от экономического роста. За ними шли и другие...

Европейский вопрос

Европейский долговой кризис можно назвать основным негативным фактором для фондового рынка 2011 года. И в первой половине 2011 года европейские проблемы сдерживали рост рынка, хотя гораздо большее влияние они оказали во второй половине 2011 года, которая будет описана во втором и третьем блоках.

Как мы и предполагали, мировой фондовый рынок в первом полугодии 2011 года продолжил тенденцию роста, начавшуюся во второй половине 2010 года. Именно в первом блоке был поставлен посткризисный рекорд значения индекса S&P 500 на уровне 1363 пункта, и почти был перебит на следующей волне роста (июль 2011 года), где к новым посткризисным рекордам по базовым фондовым индексам не хватило нескольких пунктов – это касается США, Германии, Англии и т.д… Тем не менее, рынок дальше вверх не пошел..

Второй блок: июль-октябрь (распродажа с передышкой)

Второй модуль войдет в историю как период существенного снижения рынков и заочной волатильности.

Фактически начался второй блок с распродаж акций после плохих данных по рынку труда в США. Спекулянты также массово обратили внимание на облигации Италии и Испании, доходность которых начала активное движение вверх.

Опасался рынок и долговых проблем в США, где в июле месяце начались активные политические стычки относительно увеличения планки долга страны, чего не хотели республиканцы, а демократы – наоборот. А ситуация тем временем накалялась и к

2 августа 2011 г., запас наличных средств казначейства США должен был иссякнуть, а 2 августа Министерство финансов должно было погасить векселя на сумму 12 млрд. и 4 августа – облигации на сумму 93 млрд., и привлечь примерно на тот же период около 200 млрд. Здесь получается несоответствие, ведь правительство должно привлечь на 100 млрд. больше, чем отдать, а, при неизменной планке госдолга с пиковым долгом, это невозможно. Вот и имеем ситуацию, когда вокруг этого баланса крутятся и чиновники, и законодатели, чтобы найти «золотую середину».

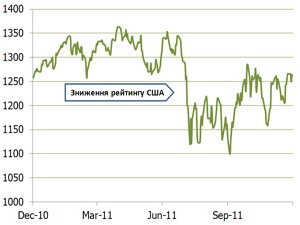

Индекс S&P 500 с понижением рейтинга США, 7 месяцев

Кроме повышения планки, рынок обращал внимание и на другие, даже немного производные вещи от долговой проблемы, а именно – возможное снижение рейтинга США. Было опасение, что все три основных агентства понизят рейтинг США с ААА, что привело бы к существенным последствиям, включая значительный удар по бизнесу и доверии со стороны инвесторов, повышение ставок для всех заемщиков, в свою очередь подорвало бы доверие к доллару, и как следствие – крах на фондовых рынках.

А как в такой ситуации должен реагировать рынок? Конечно, распродажами. А если добавить европейскую долговую проблему, то получаем призрачные перспективы восстановления мировой экономики в будущем.

Спекуляции вокруг снижения рейтинга США были достаточно массовыми, и все же они были не напрасны. В августе же произошло историческое событие – впервые США получили сокращение кредитного рейтинга с ААА до АА+ с негативным прогнозом со стороны Moody's (другие агентства не последовали за своим коллегой). Сокращение рейтинга США поддержало массовый выход инвесторов из акций в защитные активы, а именно: государственные облигации, швейцарский франк и золото. Именно эти три актива на распродажах акций били рекорды по стоимости. На первой торговой сессии после снижения рейтинга индекс S&P 500 сократился на 6,7%, что стало крупнейшим падением с декабря 2009 года, а акции глобально потеряли 2,5 трлн. долларов.

В свою очередь, рынок начал массово заряжаться мнением относительно замедления темпов роста экономики, и фактически эта мысль не исчезла до конца года. Подтвердилась угроза замедления темпов роста мировой экономики и результатами ВВП за II квартал крупнейших экономик мира: США, ЕС, Японии, результаты которых разочаровывали инвесторов.

Доходность 10-ти летних итальянских облигаций, год

Апогеем нашего второго блока отчетного 2011 стало акцентирование внимания инвесторов на долговом кризисе Европы, которая сопровождалась политическими спорами в Германии относительно курса поддержки проблемных стран Европы.

С Грецией постоянно возникали проблемы в свете выполнения последней требований МВФ и ЕС, что порождало мысли об окончательном дефолте страны, в результате чего греческие облигации били антирекорды, а за ними подтягивались облигации других проблемных стран. Не будем забывать и о постоянных забастовках и беспорядках в Греции и Италии. У Италии, в свою очередь, также были проблемы с выполнением заявленных ранее обязательств по сокращению расходов бюджета. Рейтинговое агентство S&P сообщило о нарастании рисков второй волны кризиса в Европе. Рейтинговое агентство Moody's сразу на три уровня понижает рейтинг облигаций Италии с негативным прогнозом.

Итак, второй блок нашего отчета прошел в достаточно негативном ключе и спустил индексы к уровню сентября 2010 года, нивелировав, таким образом, почти весь рост, который продолжался с середины 2010 до середины 2011 года.

Третий блок октябрь — декабрь (попытка восстановления)

Третий промежуток 2011 отметился попыткой восстановления рынка до плюсовых годовых значений, американскому рынку это почти удалось, а вот Европе это не удалось.

Интересно, что октябрь насытился позитивными новостями со стороны европейского долгового кризиса. А именно: появлением информации о достижении консенсуса между лидерами Германии и Франции об утверждении плана спасения Еврозоны; о расширении фонда помощи до 2 трлн. евро; о предоставлении больших полномочий стабилизационному фонду; о рекапитализации банков; об уменьшении долга Греции за счет частного капитала, а что самое интересное – об определении механизма фискального контроля стран Еврозоны.

Поддерживал рынок и корпоративный сектор, ведь именно на этот период приходился сезон отчетностей за третий квартал, которые в очередной раз показали лучшие результаты, чем от них ожидали инвесторы и не без роста доходов по сравнению с другими периодами. Вот и имеем, что приток позитивной информации на фоне значительного снижения в августе-сентябре привел к тому, что октябрь для фондовых рынков был очень успешным. В частности, октябрь месяц для американского рынка оказался лучшим с 1974 года.

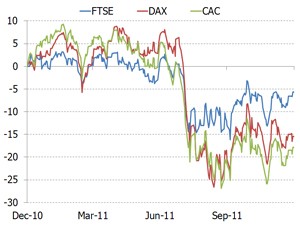

Динамика европейских индексов (FTSE, DAX, CAC), год

Тем не менее, позитив был недолгим. Очередной европейский саммит, на котором была утверждена рекапитализация банков на 100 млрд., увеличение фонда EFSF до 1 трлн. и списание 50% долгов Греции, разочаровал инвесторов, ведь таких действий было недостаточно.

Масла в огонь добавил Премьер-министр Греции, объявив референдум о поддержке греками второй волны спасения страны. Хотя Саркози, Меркель и другие лидеры поставили ультиматум Папандреу, если будет «нет» на референдуме, Греция ни цента больше не получит. Под давлением политиков Премьер-министр отменил референдум.

Температура долгового кризиса нарастала, облигации били рекорды. В частности, итальянские облигации достигли 7% по доходности. Именно этот уровень доходности считается точкой невозврата, ведь после достижения этой отметки стране будет достаточно сложно привлекать заемный капитал на рынок, и ей придется обращаться за помощью к Европейскому центральному банку и Международному валютному фонду. Интересным является и то, что доходность 2-летних итальянских облигаций превысила доходность десятилетних, что затрудняет стране осуществление долгосрочных заимствований.

Однако же Италия утверждает бюджет экономии. И как было договорено ранее, господин Берлускони ушел в отставку, а на его место утверждают экс-комиссара Евросоюза Марио Монти. Кадровые изменения произошли и еще в одной проблемной экономике – Греция утверждает нового Премьер-министра – Лукаса Пападемоса, занимавший пост вице-президента Европейского центрального банка.

Еще одной приятной фундаментальной новостью стало решение шести центральных банков (США, Европы, Канады, Японии, Швейцарии и Великобритании) уменьшить стоимость обеспечения долларового фондирования через СВОП соглашения. Выход данного соглашения вылился в МЕГА ралли на рынках: европейские и американские индексы за одну торговую сессию возросли на 4%. Американский индекс Dow Jones (+4,24%) показал наибольший сессионный рост с марта 2009 года.

В декабре прошел очередной саммит ЕС, на который возлагали много надежд. Однако лидеры не достигли ожидаемых рынком решений. Не вышло закрепить на уровне Лиссабонского соглашения новые фискальные правила. Блокировала решение Великобритания. Новые фискальные правила для Еврозоны заключаться в ограничении общего дефицита – в 3% от ВВП и госдолга 60% ВВП. В случае превышения дефицита будут вступать в силу почти автоматические стабилизаторы, которые будут возвращать дефицит до требуемого уровня. Хотя был ускорен процесс запуска фонда ESM (постоянно действующий стабилизационный фонд), размер которого составит 500 млрд. евро. Однако Германией была заблокирована возможность предоставления этому фонду банковской лицензии, что позволило бы получать неограниченные ресурсы ЕЦБ.

Динамика мировых индексов, 2011 год.

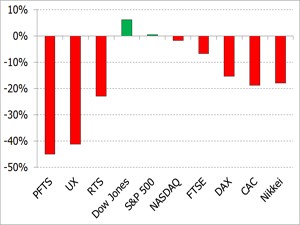

Таким образом, сложный и многогранный 2011 год для мирового фондового рынка вылился в следующие значения динамики мировых фондовых индексов: главный бенчмарк американского фондового рынка – индекс S&P 500 – на предпоследней торговой сессии года таки смог перейти в зеленую летнюю зону и завершил год с приростом в 0,43% (1263,02 пункта). Индекс «голубых фишек» – Dow Jones Industrial Average – заканчивает год с незначительным, но все же ростом на 6,13%, сводный индекс технологических компаний NASDAQ за 12 месяцев снизился на 1,48%. Со снижением в 5,65% завершил летний диапазон FTSE 100, немецкий DAX по итогам отчетного года упал на 15,41%, французский CAC 40 за аналогичный период просел на 19,28%. Японский Nikkei показал отрицательную динамику в 17,80%. Российский индекс РТС завершил год со снижением в 22,892%. Украинские индексы (UX и PFTS) существенно отстали от мира и завершают год со значительным дисконтом и негативной динамикой в 41,46% и 45,35% соответственно.

2011 оказался еще одним периодом испытания на устойчивость для мировой экономики. В данном случае по большей части имеем в виду крупнейшие экономики мира, которые после корпоративной кризиса 2008-2009 гг., в 2010 и 2011 году ощутили проблемы и в государственном секторе. Большая долговая нагрузка по отношению к ВВП, медленные темпы роста экономики и угроза снижения рейтингов платежеспособности – то, что держало в напряжении мировую экономику в целом и финансовую систему в частности. Одни страны справлялись с этими проблемами лучше, другие хуже. Как результат, финансовые потоки постоянно перетекали из одних инструментов в другие. Попробуем проследить эти движения на мировом валютном рынке, который, как правило, лучше всего отражает положение дел в отдельных экономиках мира.

США

Американская экономика в 2011 году функционировала в сравнительно выгодных условиях. Европейский долговой кризис способствовал снижению доходности суверенных облигаций США, что позволяло крупнейшей экономике привлекать заемный капитал за «льготными» ставкам. И, несмотря на снижение активности в мировой экономике, достаточно хороший внутренний спрос позволил крупнейшей экономике мира расти.

Доходность 10-летних суверенных облигаций США с начала 2011 года,%

Индекс доверия потребителей в США 2010-2011 гг.

Американский доллар, который традиционно снижается по отношению к более рискованным валютам в периоды экономического роста и стабильности в мире, в 2011 году свои позиции не потерял и даже несколько укрепился. Такие валютные пары как EUR/USD и GBP/USD завершают год практически на тех же уровнях, на которых его начинали. Аналогичная тенденция наблюдалась и по Индексу доллара США (DXY), отражающий рыночный курс американской валюты до 6-ти мировых валют: EUR, JPY, GBP, CAD, CHF и SEK. Тем не менее, этот индекс и так находится на достаточно низких уровнях (ниже 80) по сравнению с историческими значениями, когда он начал рассчитываться с 1973 года. Рекордно низкое значение (ниже 73) было зафиксировано в середине 2008 года, перед началом финансово-экономического кризиса и резкого снижения цен на фондовых рынках.

Динамика Индекса доллара США (DXY) 2011 г.

Еврозона

2011 год для экономик стран еврозоны выдался неоднозначным – одни страны демонстрировали лучшие макроэкономические показатели, другие – худшие. Однако, в целом, как и в 2010 году, результаты были не слишком утешительные, хотя главные проблемы поступали не из реальной экономики, а по финансам. Основная причина общеизвестна – неопределенность на финансовых рынках вызвала долговые проблемы отдельных стран, не позволила реальной экономике продемонстрировать лучшие результаты. При этом долговая нагрузка, в общем, по еврозоне продолжала расти.

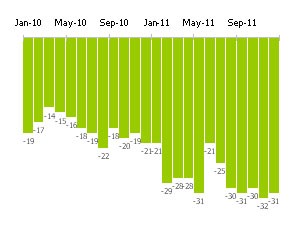

Динамика ВВП Еврозоны за 2010-2011 гг,% (год к году)

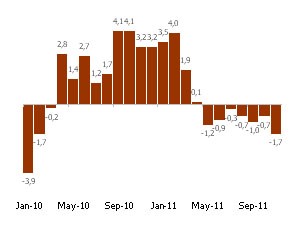

Государственный долг всех стран Еврозоны к ВВП, 2000-2011 гг,%

Все страны валютной зоны разделились на две группы: те, у кого есть долговые проблемы, и те, у кого их нет. При этом все зависит от того, смогут политики от первой и второй группы договориться о совместном решении этих проблем, для чего обязательства приходится делить практически между всеми. Именно этот политический фактор играл достаточно весомое влияние на финансовые рынки и валютный в частности. В некоторые моменты европейские политики демонстрировали неспособность действовать слаженно, что повышало риски по евро. Вместе с этим, политический фактор стал причиной дискуссий, сможет ли еврозона вообще существовать в будущем.

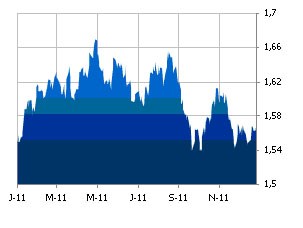

По результатам года евро понес сравнительно небольшие потери к крупнейшим мировым валютам, хотя в течение этого периода в определенные месяцы довольно весомо рос в цене. Торги инструментом были достаточно волатильными, поскольку почти каждое движение цены привязывалось к тому или иному политическому решению, заявлению и т.п.

Динамика EUR/USD 2011 г.

Великобритания

Если в еврозоне текущие проблемы пока связаны в основном с финансовым сектором, то в Великобритании явления наблюдаются и в реальной экономике. Рост ВВП в течение 2011 года был довольно незначительным. Макроэкономические показатели указывают на существенное снижение активности экономики.

Индекс доверия бизнеса в Великобритании 2010-2011 гг.

Индекс доверия потребителей в Великобритании 2010-2011 гг.

Динамика промышленного производства Великобритании 2010-2011 гг,% (год к году)

Добавляла неопределенности по экономике Великобритании и нестабильность в еврозоне, поскольку обе экономики тесно связаны. Фунт стерлингов по итогам года несколько вырос по отношению к евро, поскольку такого же значительного политического фактора у британской валюты нет, и в текущих условиях риски по ней значительно меньше. По отношению к другим валютам прослеживается тесная корреляция с евро, однако почти по всем инструментам фунт торгуется с небольшой премией по сравнению с единой европейской валютой.

Динамика GBP/USD 2011 год

Япония

Среди крупнейших экономик мира для Японии 2011 оказался худшим с экономической точки зрения. Страна понесла значительные финансовые затраты на ликвидацию последствий землетрясения, которое весной нанесло Японии большие убытки. Из-за этого экономика вошла в зону рецессии и три квартала подряд демонстрировала отрицательные значения. Прежде всего, пострадало промышленное производство страны, что в результате негативно повлияло на экспорт, от которого экономика Японии существенно зависит.

Динамика промышленного производства Японии 2011 год,% (год к году)

Баланс внешней торговли Японии 2011 год

Динамика ВВП Японии 2010-2011 год,% (год к году)

Еще больше ухудшало ситуацию то, что японская иена, которая традиционно считается защитным инструментом во время экономической и финансовой нестабильности в мире, постоянно росла в цене. Достаточно существенное снижение цен наблюдалось сразу после землетрясения. Однако как только стало ясно, что японские власти достаточно быстро ликвидируют все последствия стихийного бедствия, иена быстро вернула утраченные позиции. Далее репатриация капитала и повышенные риски по другим валютам способствовали ревальвации японской валюты. Цены дошли до таких уровней, что власти страны в последние месяцы года вынуждены были прибегнуть к интервенциям, чтобы прекратить этот растущий тренд.

Динамика USD/JPY 2011 год

Нефть

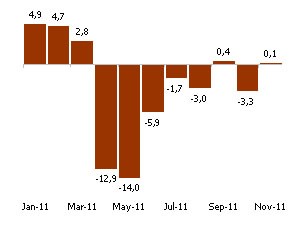

На первую половину 2011 года пришелся существенный рост цен на нефть. Такая динамика была вызвана политической и социальной нестабильностью на Ближнем Востоке и в Северной Африке, что создавало угрозу бесперебойным поставкам сырья на мировой рынок из этих регионов. Это в свою очередь могло бы привести к дефициту нефти, а потому и вызвало спекулятивный рост цен. Достаточно высокие ценовые уровни на черное золото стали в 2011 году одной из причин снижения активности в мировой экономике.

Конфликты в проблемных регионах постепенно решались, другие страны-экспортеры нефти увеличивали объемы добычи сырья, а Международное энергетическое агентство осуществило существенную интервенцию из собственных запасов. Когда стало ясно, что никаких значительных перебоев с поставкой нефти не будет, участники рынка вновь переключили внимание именно на экономические факторы. Главной темой здесь были долговые проблемы Европы, которые угрожали замедлением темпов роста мировой экономики, а вместе с этим и уменьшением спроса на нефть. На этих ожиданиях сырье потеряло все достигнутые накануне позиции.

Последние месяцы 2011 года были богаты на относительно неплохую макроэкономическую статистику США. Добавляло оптимизма и то, что европейские политики начали делать конкретные шаги на пути решения долгового кризиса. Оптимисты на рынке черного золота вновь преобладали, и цены вновь быстро росли. Как результат, заканчивается 2011 год для нефти марки WTI на уровнях около 100 дол. США за баррель, который с начала 2011 года можно было бы купить за 94-95 дол. США.

Динамика цены нефти марки WTI 2011 год

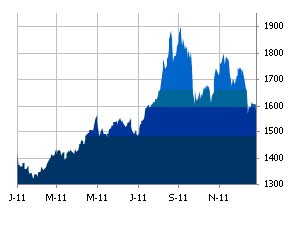

Золото

Один из немногих рыночных инструментов, цена на который почти все время в течение года двигалась вверх – золото. Причина такого тренда вполне очевидна – драгоценный металл принято использовать как защитный инструмент в периоды нестабильности. Тем не менее, в 2011 году было несколько резких снижений цены. Одно из них пришлось на середину октября. Такая динамика объяснялась предыдущим снижением цен по другим инструментам и необходимостью многих участников рынка увеличивать гарантийное обеспечение по более приоритетным позициям. А даже небольшое снижение цен по золоту сразу приводило к дальнейшему резкому обесцениванию, что свидетельствовало о значительной спекулятивной составляющей в ценах на драгоценный металл. В средине декабря золото вновь резко подешевело. Одной из причин закрытия позиций по драгоценному металлу стал дефицит ликвидности из-за долговых проблем еврозоны. Тем не менее, если в начале 2011 года 1 тройская унция золота стоила на рынке немногим выше 1400 долларов США, то завершается год на ценовых уровнях около 1600 долларов.

Динамика цены золота – 2011 год